Nhìn lại thu hút FDI công nghiệp Việt Nam năm 2025

08/01/2026

Tải báo cáo

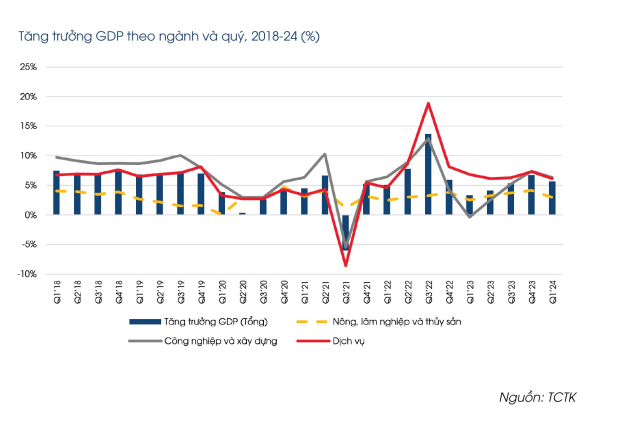

Tăng trưởng tổng sản phẩm quốc nội (GDP) trong quý I năm 2024 đạt 5.7% so với cùng kỳ năm trước, mức tăng cao nhất của quý I trong giai đoạn 2020 – 2023, mang lại tín hiệu tích cực sau năm 2023 nhiều thách thức. Cả ba khu vực là công nghiệp và xây dựng, dịch vụ, nông, lâm nghiệp và thủy sản đều có sự tăng trưởng so với cùng kỳ năm 2023, tuy nhiên giữa các khu vực này cũng có sự tăng trưởng khác nhau so với kịch bản đề ra trong Nghị quyết 01/NQ-CP. Trong đó khu vực công nghiệp và xây dựng là lĩnh vực có sự tăng trưởng tốt nhất trong ba khu vực (tăng khoảng 6.3%, trong đó riêng ngành công nghiệp tăng 6.18%) và cũng cao hơn nhiều so với kịch bản đề ra trong Nghị quyết (5.5%). Hai khu vực còn lại đạt tăng trưởng dương nhưng mức tăng trưởng đều thấp hơn so với kịch bản đề ra. Ngoài ra, sự khởi sắc trên thị trường xuất nhập khẩu cũng là động lực chính cho sự tăng trưởng mạnh mẽ của GDP trong quý này.

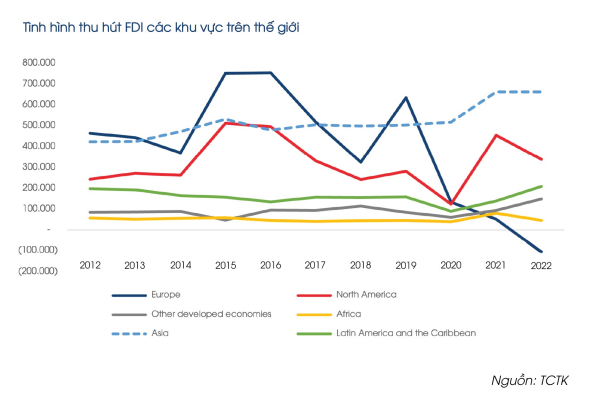

Dòng chảy FDI đang dần thay đổi trên quy mô toàn cầu. Nếu như giai đoạn trước dịch bệnh, Châu Âu, Châu Á và Bắc Mỹ đang có sự cạnh tranh trong việc thu hút nguồn vốn này, thậm chí Châu Âu và bắc Mỹ đã có nhiều thời điểm là điểm đến lớn nhất của vốn FDI. Nhưng theo quan sát, dòng chảy FDI vào khu vực Châu Á đang có xu hướng tăng trưởng rất đều đặn, đặc biệt giai đoạn dịch bệnh Covid-19 khi nguồn vốn FDI vào các khu vực khác giảm thì khu vực Châu Á vẫn đạt tốc độ tăng trưởng tốt. Tính đến thời điểm năm 2022, Châu Á đang là khu vực thu hút nhiều vốn FDI nhất trên toàn cầu (chiếm tới hơn 50% tổng lượng vốn FDI toàn cầu với CAGR khoảng 5%). Với tiềm năng tăng trưởng lớn của các nước trong khu vực, dự báo trong tương lai khu vực Châu Á vẫn tiếp tục là điểm đến lý tưởng của nguồn vốn FDI.

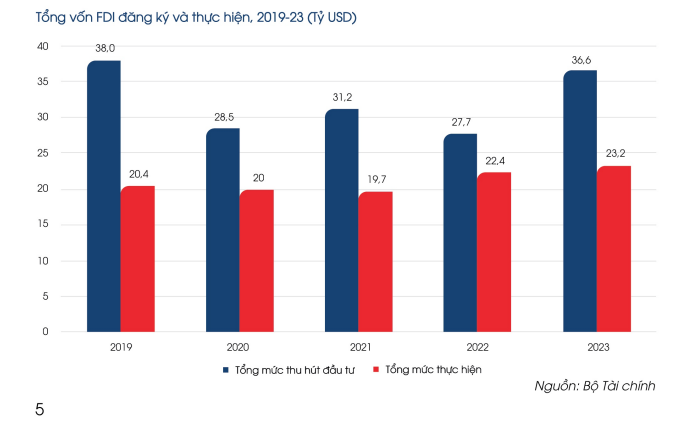

Tính đến cuối năm 2023, tổng vốn đầu tư trực tiếp nước ngoài vào Việt Nam đạt 36.6 tỷ USD, ghi nhận mức tăng 32.1% so với 2022, chạm gần mốc 38 tỷ USD ở thời điểm trước Covid-19 (2019). Về tổng mức vốn FDI thực hiện, năm 2023 ghi nhận con số cao nhất kể từ 2019, đạt 23.2 tỷ USD.

Sau khi có sự cải thiện nhẹ vào 2 tháng đầu năm 2024, chỉ số nhà quản trị mua hàng PMI trong tháng 3 đã tụt dưới ngưỡng 50 điểm, đạt 49.9 điểm. Điều này phản ánh tăng trưởng của ngành sản xuất của Việt Nam đã chậm lại trong tháng 3, trong bối cảnh nhu cầu thế giới vẫn đang tiếp tục giảm đã kìm hãm đà tăng của các đơn đặt hàng mới. Hơn nữa, số lượng đơn đặt hàng xuất khẩu cũng giảm với mức độ giảm thấp nhất kể từ tháng 7/2023 do bối cảnh áp lực cạnh tranh và xung đột địa chính trị. Mặc dù vậy theo S&P Global, các nhà sản xuất đang ngày càng tin tưởng rằng sản lượng sẽ tăng trong vòng một năm tới.

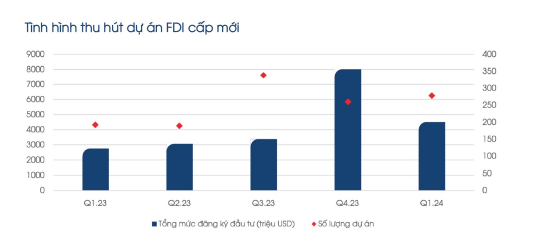

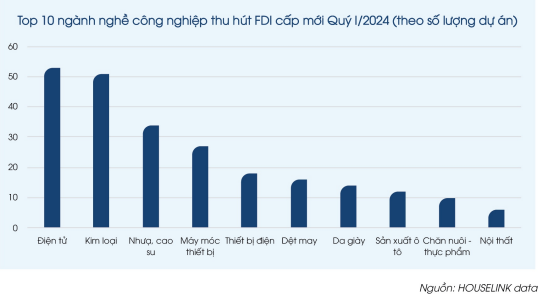

Tình hình các dự án xây dựng công nghiệp đăng ký cấp mới Q1/2024

Thời điểm Quý IV/2023 số lượng dự án thu hút vào Việt Nam giảm so với thời điểm Quý III nhưng tổng mức đầu tư lại tăng cao hơn rất nhiều. Tình hình thu hút đầu tư của Quý I/2024 tăng so với thời điểm Quý 1/2023, các dự án FDI cấp mới Quý I/2024 cho thấy sự tăng trưởng rất rõ rệt. Việt Nam đang ngày càng khẳng định tiềm năng thu hút đầu tư lớn, đặc biệt đối với các dự án quy mô lớn, đây được coi là nhiệm vụ hàng đầu trong kế hoạch phát triển kinh tế quốc gia.

“Theo dữ liệu hệ thống HOUSELINK, trong 3 tháng đầu năm 2024, các dự án thuê đất chiếm tỷ trọng lớn, với hơn 50% dự án thuê đất xây dựng đăng ký cấp mới đầu tư. Số lượng dự án thuê đất trong Quý 1 năm nay cũng tăng gần gấp đôi so với cùng kỳ năm 2023”

Điện tử là ngành dẫn đầu trong top 10 ngành nghề thu hút dự án đầu tư 3 tháng đầu năm 2024, các dự án này tập trung chính tại khu vực miền Bắc. Trong hai năm gần đây do Nhà nước có chính sách rất rõ ràng trong việc thu hút hút đầu tư với nhiều tiêu chí lựa chọn dự án đầu tư khắt khe hơn cả về chất và lượng nên các ngành nghề thu hút đầu tư không có sự thay đổi nhiều. Xếp vị trí thứ hai là các dự án ngành kim loại, theo sau là ngành nhựa-cao su và máy móc thiết bị. Đặc biệt ngành sản xuất ô tô cũng xuất hiện trong top 10 ngành thu hút 3 tháng đầu năm 2024 (chủ yếu là dự án sản xuất linh phụ kiện). Dệt may và da giày mặc dù giảm cả về số lượng dự án đầu tư và vốn đăng ký nhưng vẫn nằm trong top 10 ngành thu hút nhiều nhất vào Việt Nam Quý I/2024.

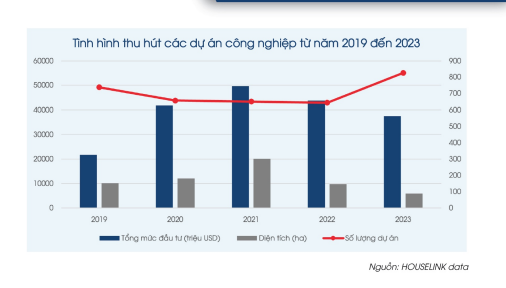

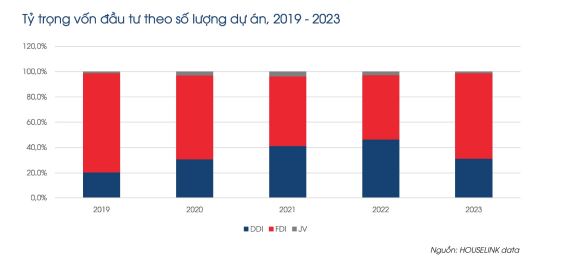

Tình hình thu hút các dự án công nghiệp xây dựng trong 5 năm trở lại đây

Năm 2023 hệ thống HOUSELINK ghi nhận số lượng dự án đạt 825, tăng 28% so với năm 2022 và cao nhất trong 5 năm trở lại đây, nhưng tổng mức đầu tư giảm nhẹ (14% so với năm 2022). Do ảnh hưởng của dịch Covid-19 và các vấn đề địa chính trị toàn cầu làm cho xu hướng đầu tư công nghiệp cũng bị ảnh hưởng theo, số lượng dự án thuê đất công nghiệp vốn trên 2 triệu USD đầu tư tại Việt Nam cũng ghi nhận sự sụt giảm nhẹ các năm từ 2020 đến 2022, tuy nhiên mức độ giảm không đáng kể. Sang năm 2023 đã có sự cải thiện và tăng trưởng về số lượng dự án. Tổng mức đầu tư thu hút ghi nhận con số cao nhất năm 2021 do một số dự án đầu tư lớn năm này.

Dựa trên hệ thống HOUSELINK, các dự án vốn trên 2 triệu USD được đầu tư nhiều bởi nguồn vốn đầu tư trong nước, hiện chiếm tỷ trọng cao nhất cả về số lượng và tổng vốn đầu tư trong giai đoạn từ năm 2019 đến nay. Theo sau là nguồn vốn FDI-Trung Quốc đứng thứ hai trong đầu tư vào Việt Nam. Các dự án vốn FDI-Hoa Kỳ mặc dù số lượng dự án rất ít nhưng quy mô các dự án đầu tư lại rất lớn, góp mặt trong top 5 nguồn vốn đầu tư nhiều nhất vào Việt Nam. Xét theo số lượng dự án, sau Trung Quốc thì Hàn Quốc, Đài Loan Nhật Bản lần lượt xếp thứ 3, 4 và 5 về số lượng dự án thu hút đầu tư vào Việt Nam.

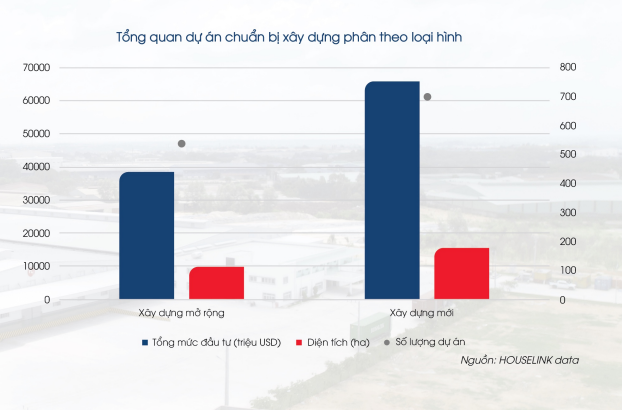

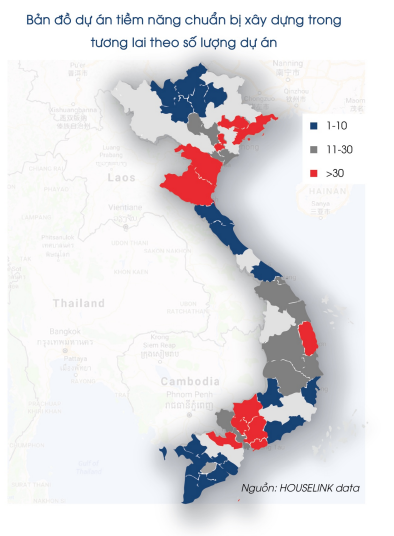

Tổng quan tình hình các dự án công nghiệp chuẩn bị xây dựng tại Việt Nam

Theo dữ liệu hệ thống của HOUSELINK, chúng tôi ghi nhận các dự án mở rộng và dự án xây mới có sự chênh lệch khá lớn về tổng mức đầu tư nhưng số lượng dự án lại không chênh nhiều. Trong đó các dự án xây dựng mới chiếm tỷ lệ cao hơn cả về mặt số lượng và tổng mức đầu tư. Cả 2 loại hình xây dựng đều có sự xuất hiện của các dự án lớn tuy nhiên số lượng không quá lớn. Qua việc thu hút các dự án mới cùng với mức vốn vượt trội so với các dự án mở rộng có thể thấy sự tin tưởng của các nhà đầu tư mới khi tham gia sản xuất cùng với tiềm năng phát triển lớn tại thị trường Việt Nam.

Số lượng dự án đang chuẩn bị triển khai thi công tập trung chủ yếu ở khu vực miền Bắc, tập trung chính tại các tỉnh như: Bắc Ninh, Hải Dương, Hưng Yên. Đây cũng là vùng miền có nhiều dự án đầu tư lớn của cả nước. Số lượng dự án tại miền Trung ít nhất trong cả ba miền, tuy nhiên miền Trung có đặc thù là nơi đầu tư của nhiều dự án năng lượng đã đẩy quy mô vốn đầu tư của các dự án tại khu vực này lên cao nhất trong cả ba miền.

Đọc báo cáo chi tiết tại đây!

Để đọc các báo cáo đầu tư ngành và thị trường xây dựng Việt Nam tại

Vui lòng hoàn thành biểu mẫu bên dưới để biết thêm thông tin hoặc liên hệ với chúng tôi theo địa chỉ