BÁO CÁO MỚI NHẤT

BÁO CÁO TÓM TẮT TÌNH HÌNH TRIỂN KHAI DỰ ÁN CÔNG NGHIỆP TẠI VIỆT NAM

09 THÁNG NĂM 2025

BÁO CÁO MỚI NHẤT

BÁO CÁO HẠ TẦNG BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP VIỆT NAM H1-2025

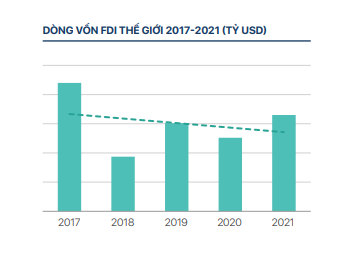

Nguồn vốn FDI thế giới đang có xu hướng giảm từ năm 2017 đến 2021. Từ sau năm 2017 dòng vốn FDI thế giới thay đổi liên tục và chưa có năm nào vượt qua được con số ghi nhận năm 2017. Năm 2021 dòng vốn FDI toàn cầu ghi nhận mức tăng 30% so với năm 2020 do tình hình dịch bệnh cơ bản được kiểm soát ở nhiều nước trên thế giới. Tuy nhiên bước sang năm 2022 vốn FDI toàn cầu lại được dự đoán sẽ khá ảm đạm so với năm 2021 do sự không chắc chắn của nhà đầu tư và rủi ro đến từ việc đứt gãy chuỗi cung ứng cộng với chi phí nguyên vật liệu tăng cao và rủi ro khác từ những xung đột chính trị, kinh tế trên thế giới. Dự báo vốn FDI toàn cầu năm nay có thể đi ngang hoặc theo chiều hướng đi xuống so với năm 2021.

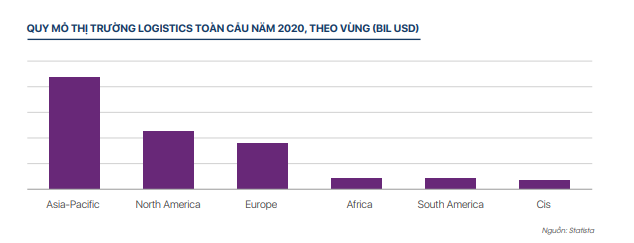

Theo ghi nhận năm 2020, thị trường logistics toàn cầu đạt quy mô lớn nhất tại thị trường Châu Á Thái Bình Dương với khoảng gần 4.000 tỷ USD giá trị thị trường. Khu vực Châu Á-Thái Bình Dương từ trước đã là thị trường vô cùng sôi động của ngành Logistics do tập trung nhiều nhà máy sản xuất, dân số và nhu cầu tiêu thụ cao. Tiếp đến là khu vực Bắc Mỹ và Châu Âu. Năm 2021 thị trường logistics toàn cầu bắt đầu hồi phục sau dịch bệnh Covid-19 với giá trị quy mô thị trường vào khoảng 9.53 tỷ USD (tăng 17%). Tuy nhiên với diễn biến phức tạp của tình hình kinh tế vĩ mô và tình trạng lạm phát, giá nguyên nhiên liệu tiếp tục cao trong năm 2022 thì thị trường này cũng bị ảnh hưởng đáng kể.

Sau năm 2021 nền kinh tế Việt Nam xuống dốc trầm trọng bởi dịch Covid-19, sang đến năm 2022, nền kinh tế có sự tăng trưởng trở lại. GDP Quý 3 tăng 13.67% so với cùng kỳ năm 2021. Mức tăng trong Quý 3 này là mức tăng cao nhất của Quý 3 trong một thập kỷ vừa qua.

Trong đó đối với dịch vụ vận tải kho bãi, trải qua năm 2021 với dịch bệnh covid kèm theo lệnh đóng cửa biên giới của một số nước, khiến cho dịch vụ vận tải kho bãi tăng trưởng âm, sang đến năm 2022 con số ghi nhận đã có khởi sắc khi từ đầu năm đến nay, mức độ tăng trưởng dịch vụ vận tải kho bãi luôn đạt tăng trưởng dương và tăng liên tục. Đây là tín hiệu đáng mừng cho nền kinh tế nói chung và ngành vận tải kho bãi nói riêng đang dần phục hồi sau quãng thời gian chịu ảnh hưởng nghiêm trọng của dịch bệnh.

Tính chung 9 tháng năm 2022, tổng kim ngạch xuất nhập khẩu cuả Việt Nam đạt hơn 500 tỷ USD. Xuất khẩu 9 tháng năm 2022 ước tăng 17.3% và nhập khẩu tăng 13% so với cùng kỳ năm 2021. Cán cân thương mại hàng hóa 9 tháng năm 2022 ước tính xuất siêu 6.52 tỷ USD. Trong đó khu vực kinh tế trong nước nhập siêu 22.89 tỷ USD, khu vực kinh tế nước ngoài xuất siêu 29,41 tỷ USD. Khu vực kinh tế nước ngoài vẫn đang là khu vực chiếm đa số thị trường xuất khẩu của Việt Nam.

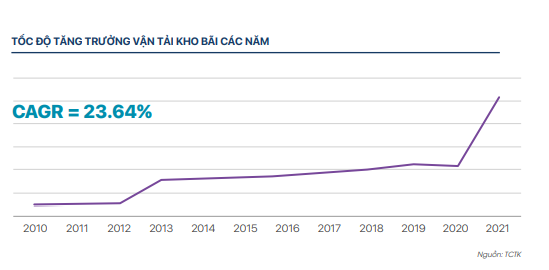

Tốc độ tăng trưởng vận tải kho bãi trong khoảng thời gian từ năm 2010 đến nay có chiều hướng tăng nhanh, đặc biệt là những năm gần đây, số liệu chúng tôi thu thập được cho thấy sự phát triển mạnh mẽ. Điều này cho thấy ngành logistics đang có những tiến bộ vượt bậc góp phần lớn vào kinh tế trong nước. Tốc độ tăng trưởng kép (CAGR) giai đoạn 2010-2021 đạt 23.64% (cao hơn nhiều so với tốc độ tăng GDP trong nước) đã cho ta thấy bức tranh tươi sáng của ngành Logistics tại thị trường Việt Nam. 9 tháng năm 2022, tốc độ tăng trưởng ngành vận tải kho bãi của Việt Nam tăng 14.2% so với cùng kỳ năm 2021 đã cho thấy mặc dù năm 2022 các công ty trong ngành gặp nhiều khó khăn với tình trạng đơn hàng giảm, chi phí tăng cao nhưng với sự bùng nổ của thương mại điện tử và những nỗ lực ổn định kinh tế vĩ mô của các quốc gia trên toàn cầu sẽ giúp cho ngành Logistics tiếp tục đạt tăng trưởng tốt trong năm 2022 và những năm sau đó.

Tình hình dự án đầu tư ngành Logistics tại Việt Nam

“Đầu tư vào ngành Logistics có xu hướng tăng trưởng đều qua các năm. Các doanh nghiệp FDI hầu như tập trung đầu tư ở mảng kho bãi và các hoạt động hỗ trợ cho vận tải. Đây là ngành đầu tư hiếm hoi có sự tăng trưởng khá đều đặn đặc biệt trong thời kì dịch Covid-19 thì ngành này đạt con số vốn đăng ký đầu tư rất cao. Sang năm 2022 trong khi phần lớn các ngành khác có sự sụt giảm khá đáng kể về cả số lượng dự án và vốn đăng ký đầu tư, thì ngành vận tải kho bãi vẫn đạt con số thu hút tương đối ổn định, cho thấy đây vẫn đang là một trong những ngành nghề có tiềm năng lớn về thu hút đầu tư ở Việt Nam”.

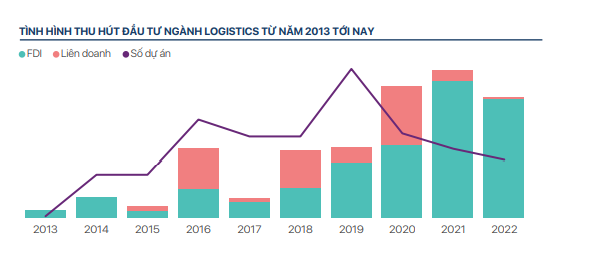

Xét theo số lượng dự án ngành Logistics thu hút đầu tư vào Việt Nam, chúng tôi nhận thấy xu hướng tăng trưởng đều đặn và rõ rệt từ năm 2013 tới năm 2019 (mức tăng trưởng trung bình đạt 37.3% trong giai đoạn từ 2013-2019) với tổng số dự án là 658 dự án. Sang đến 2 năm 2020 và 2021, đây là giai đoạn bùng nổ dịch bệnh Covid-19 trên toàn cầu, do đó số lượng dự án thu hút vào hai năm này giảm rõ rệt. Sang đến tháng 10 năm 2022, số lượng dự án đăng ký cấp mới ngành vận tải kho bãi đã bằng gần 90% so với năm 2021. Nhưng tình hình kinh tế thế giới vẫn chưa có dấu hiệu hồi phục, các đơn hàng bị giảm, tình hình đứt gãy chuỗi cung ứng vẫn đang tiếp diễn và lạm phát cao. Chúng tôi nhận định trong Quý 4 và tổng kết cả năm 2022, việc thu hút đầu tư ngành Logistics sẽ đạt mức tăng trưởng khá về số lượng dự án đăng ký đầu tư nhưng mức tăng không quá lớn.

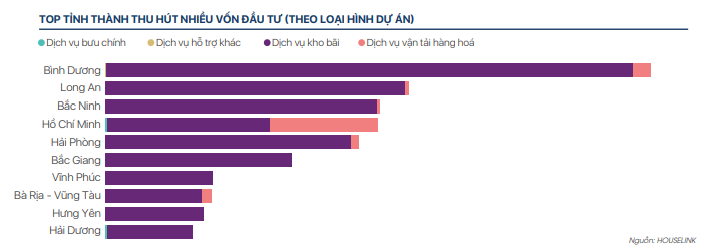

Các dự án ngành Logistics tập trung chủ yếu ở khu vực miền Nam với nhiều dự án vốn lớn. Tiếp đó là miền Bắc cũng thu hút nhiều vốn đầu tư FDI ngành này. Qua biểu đồ phân tích, có thể dễ dàng nhận thấy thị trường đầu tư ngành Logistics vẫn đang có xu hướng tập trung nhiều ở các tỉnh thành miền Nam cả về lượng dự án và qui mô đầu tư. Các tỉnh miền Trung vẫn chưa thu hút nhiều dự án đầu tư ngành này. Các dự án đầu tư tại miền Trung phân bổ khá rải rác, chủ yếu tập trung ở Thành phố Đà Nẵng.

10 tháng năm 2022, các tỉnh phía Bắc và phía Nam thu hút lượng vốn đầu tư ngành Logistics gần như ngang nhau (tương đương 50% và 46% lượng vốn đầu tư), song có thể thấy qui mô các dự án ở miền Bắc có phần nhỉnh hơn. Các tỉnh miền Trung chỉ chiếm 4% lượng vốn đầu tư ngành. Trong đó các dự án đầu tư ở miền Bắc chủ yếu vẫn tập trung ở các tỉnh vùng kinh tế Đồng bằng sông Hồng và ở miền Nam tập trung nhiều ở vùng kinh tế Đông Nam Bộ. Đây cũng là hai vùng miền đặc biệt phát triển của các loại hình ngành nghề chế biến chế tạo. Một số tỉnh thành nổi trội trong việc thu hút đầu tư như: Bình Dương, Long An, Bắc Ninh, TP.Hồ Chí Minh, Hải Phòng, Bắc Giang,.v.v.

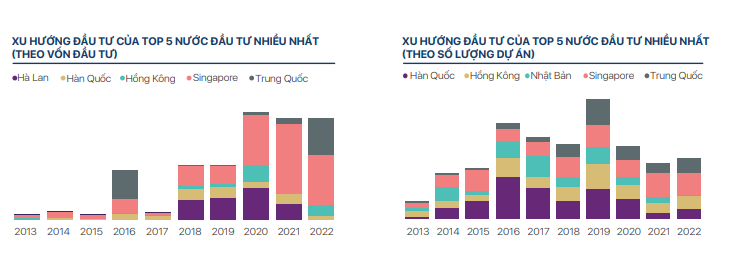

Những năm gần đây Việt Nam bắt đầu thu hút dự án Logistics từ nguồn vốn đầu tư đến từ nhiều quốc gia khác nhau

Trong suốt chặng đường đầu tư vào ngành Logistics từ năm 2013 tới nay, chúng tôi ghi nhận một số quốc gia nằm trong top các nước đầu tư nhiều vào ngành Logistics ở Việt Nam như: Singapore, Hà Lan, Hàn Quốc, Hồng Kông, Nhật Bản, Trung Quốc,v.v.

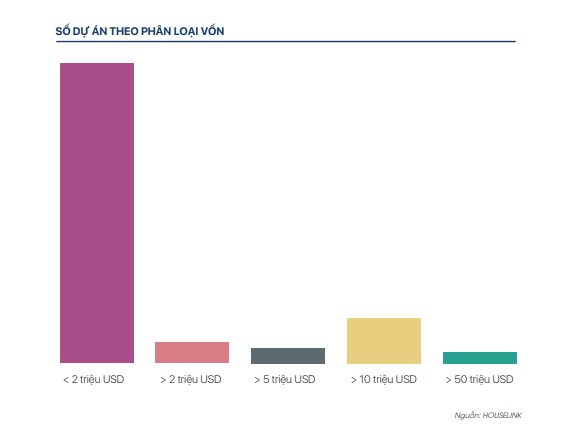

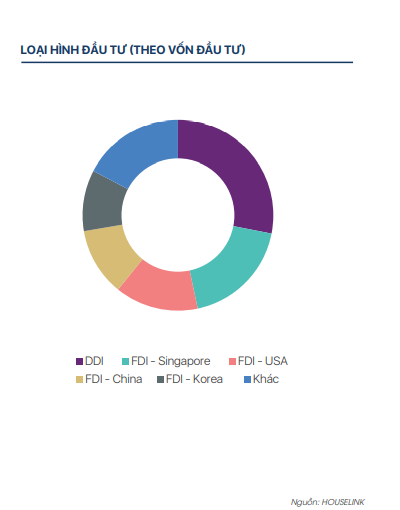

Xét về quy mô vốn đầu tư HOUSELINK nhận thấy đa số các dự án đầu tư vào thị trường Việt Nam là những dự án vốn nhỏ < 2 triệu USD (chiếm tới 76% số lượng dự án đầu tư). Tiếp đó là các dự án vốn từ 10-50 triệu USD (chiếm 12%). Còn lại là các dự án thuộc các phân loại vốn khác. Thực tế này có thể hiểu như sau: Nếu xét trên phương diện số lượng dự án, đa phần các dự án vốn FDI đầu tư vào Việt Nam là đầu tư vào lĩnh vực dịch vụ đại lý vận tải hàng hóa. Đây là lĩnh vực không cần số vốn quá nhiều. Đa số các dự án vốn lớn rơi vào lĩnh vực xây dựng và cho thuê kho bãi.

Chuỗi cung ứng đầu tư ngành Logistics tại Việt Nam

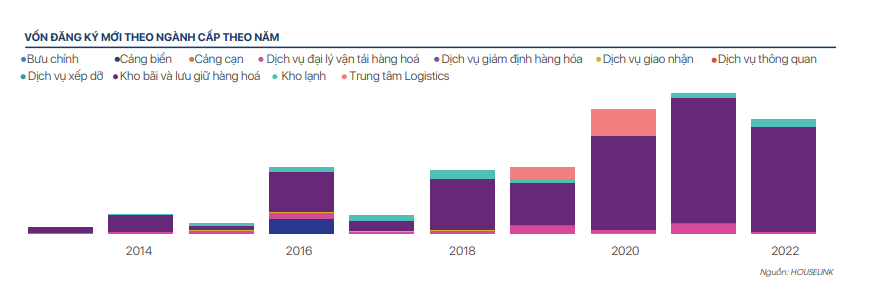

Logistics là ngành nghề kinh doanh khá đặc thù. Nguồn vốn đầu tư trực tiếp nước ngoài (FDI) chỉ có thể đầu tư 100% vào một số ít lĩnh vực trong ngành. Do đó có thể nhận thấy rõ ràng rằng nguồn vốn FDI đang dồn nhiều vào mảng dịch vụ kho bãi và dịch vụ đại lý vận tải hàng hóa. Các dịch vụ khác hầu như rất ít. Trong số đó dịch vụ đại lý vận tải hàng hóa có nhiều dự án đăng ký đầu tư nhất và dịch vụ kho bãi là lĩnh vực thu hút lượng vốn đầu tư lớn nhất. Lượng vốn đầu tư vào lĩnh vực kho bãi luôn chiếm tỉ trọng nhiều trong số các lĩnh vực thuộc ngành Logistics (thường chiếm khoảng 90% tổng số vốn dầu tư) và có xu hướng tăng dần theo thời gian. Trong đó kho lạnh là một trong những thị trường ngách có tiềm năng phát triển rất lớn trong tương lai khi dự án đầu tư kho lạnh xuất hiện liên tục và quy mô đầu tư cũng có xu hướng tăng.

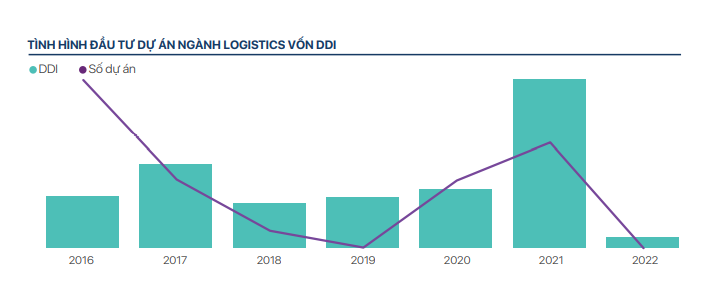

Tình hình các dự án đầu tư nguồn vốn trực tiếp trong nước DDI

Các dự án vốn DDI đầu tư vào ngành Logistics đang có xu hướng giảm dần về số lượng dự án qua các năm. Các dự án giảm nhanh từ năm 2016 đến 2019. Lượng dự án đầu tư tăng cao trở lại vào thời điểm dịch Covid-19 (hai năm 2020 và 2021), xu hướng này tương đồng với xu hướng đầu tư các dự án vốn FDI. Số lượng dự án đạt mức cao nhất vào năm 2016 nhưng lượng vốn đầu tư lại không cao vì đa số các dự án xây dựng kho bãi, trung tâm logistics đều là những dự án qui mô nhỏ. Đỉnh điểm về lượng vốn thu hút đầu tư là vào năm 2021 khi lượng vốn thu hút đạt tới gần 500 triệu USD. Qui mô các dự án trong giai đoạn này cũng khá cao (trung bình giá trị đầu tư một dự án vào khoảng gần 50 triệu USD).

Các dự án đầu tư Logistics chuẩn bị hình thành trong tương lai

Theo dữ liệu của HOUSELINK, các dự án sắp triển khai tập trung nhiều hơn ở miền Bắc (chiếm khoảng 48% số lượng dự án chuẩn bị triển khai). Số lượng dự án chuẩn bị triển ở miền Nam ít hơn không nhiều(41%) và chỉ khoảng 11% số lượng dự án chuẩn bị triển khai ở miền Trung. Miền Bắc và miền Nam vẫn tiếp tục là hai vùng miền sôi động của các dự án Logistics trong tương lai. Đặc biệt đa số trong đó là các dự án ở giai đoạn chuẩn bị và thiết kế.

Vui lòng hoàn thành biểu mẫu bên dưới để tải báo cáo MIỄN PHÍ !