Báo cáo bất động sản công nghiệp Việt Nam 2021- Thực trạng và tiềm năng

22/03/2022

Tải báo cáo

BÁO CÁO MỚI NHẤT

BÁO CÁO PHÂN TÍCH CHIẾN LƯỢC

CBAM & Tác động đến doanh nghiệp sản xuất Việt Nam

( Tháng 4/2026 )

BÁO CÁO MỚI NHẤT

BÁO CÁO PHÂN TÍCH CHIẾN LƯỢC

CBAM & Tác động đến doanh nghiệp sản xuất Việt Nam

( Tháng 4/2026)

Dịch bệnh Covid-19 đã ảnh hưởng rất nhiều lên các nền kinh tế lớn trên thế giới từ khi nó xuất hiện năm 2020. Và kinh tế Việt Nam cũng không thoát khỏi sự ảnh hưởng này của đại dịch. Trước thời điểm xuất hiện dịch bệnh, vào năm 2018 và 2019 GDP của Việt Nam liên tục ghi nhận mức tăng trưởng tốt (tương đương 7.08% và 7.02%). Năm 2020, mặc dù cũng chịu ảnh hưởng bởi dịch Covid-19 nhưng GDP của Việt Nam vẫn ghi nhận mức tăng trưởng dương (2.91%), đây là thành quả và nỗ lực đáng ghi nhận của toàn thể đất nước. Nhờ đó, kinh tế Việt Nam bước vào năm 2021 với tâm lý vững vàng hơn nhờ nhu cầu tăng trở lại từ các nước phát triển sau một thời gian kiểm soát dịch bệnh, Chính phủ triển khai đẩy mạnh giải ngân đầu tư công và kích thích đầu tư trong nước cũng như nước ngoài. Nền kinh tế đã ghi nhận con số tăng trưởng GDP Quý 2/2021 rất tốt (6.61%).

Tuy nhiên, sự xuất hiện của làn sóng Covid-19 lần thứ 4 bắt đầu từ cuối tháng 4 đã giáng đòn mạnh vào nền kinh tế của đất nước, gây thiệt hại nghiêm trọng cho tất cả các lĩnh vực kinh tế. Đặc biệt, thời điểm Q3/2021, khi số ca nhiễm tại nhiều tỉnh thành tăng lên rất nhanh, chính sách giãn cách xã hội áp dụng ở hầu hết các tỉnh, thành phố lớn, GDP Việt Nam trong Q3/2021 ghi nhận giảm 6.17% so với cùng kì năm 2020, mức thấp nhất hằng quý được ghi nhận từ trước đến nay. Tổng kết năm 2021, GDP của Việt nam tăng 2.58% – mức tăng thấp nhất kể từ năm 2018.

Tổng giá trị vốn đầu tư trực tiếp nước ngoài vào Việt Nam trong 12 tháng năm 2021 đạt 31,15 tỷ USD, tăng 9,2% so với cùng kỳ năm trước. Trong đó, giá trị vốn đăng ký cấp mới và giá trị vốn điều chỉnh tăng mạnh so với cùng kỳ năm trước, lần lượt đạt 15,25 tỷ USD (tăng 4,1%) và 9,01 tỷ USD (tăng 40,5%).

Trong phạm vi toàn quốc, có tổng cộng 366 Khu công nghiệp(1) đã đi vào hoạt động với tổng diện tích quy hoạch đạt 92.686 hecta. Qua khảo sát 355 Khu công nghiệp, tỷ lệ lấp đầy trung bình(2) của các khu công nghiệp đạt 81%. Tuy nhiên, nếu phân chia theo vùng miền, tỷ lệ lấp đầy Khu công nghiệp của các tỉnh thành phía Nam có phần nhỉnh hơn so với hai miền Bắc và Trung. Trong đó, tỷ lệ này tại Miền Trung là thấp nhất. Cụ thể, trong 19 tỉnh thành phía Nam, diện tích đất công nghiệp đạt khoảng hơn 45.000 hecta và tỷ lệ lấp đầy của các Khu công nghiệp khu vực phía Nam đạt giá trị trung bình cao nhất khu vực, với hơn 88% diện tích đất công nghiệp đã được lấp đầy.

Trong khi đó, diện tích đất công nghiệp và tỷ lệ lấp đầy của các Khu công nghiệp ( KCN) tại miền Bắc chỉ thấp hơn một chút với hơn 82% trên hơn 32.000 hecta diện tích đất công nghiệp đã được lấp đầy và con số này ở miền Trung chỉ khoảng hơn 70% trên gần 15.000 hecta đất công nghiệp, thấp nhất trong ba miền.

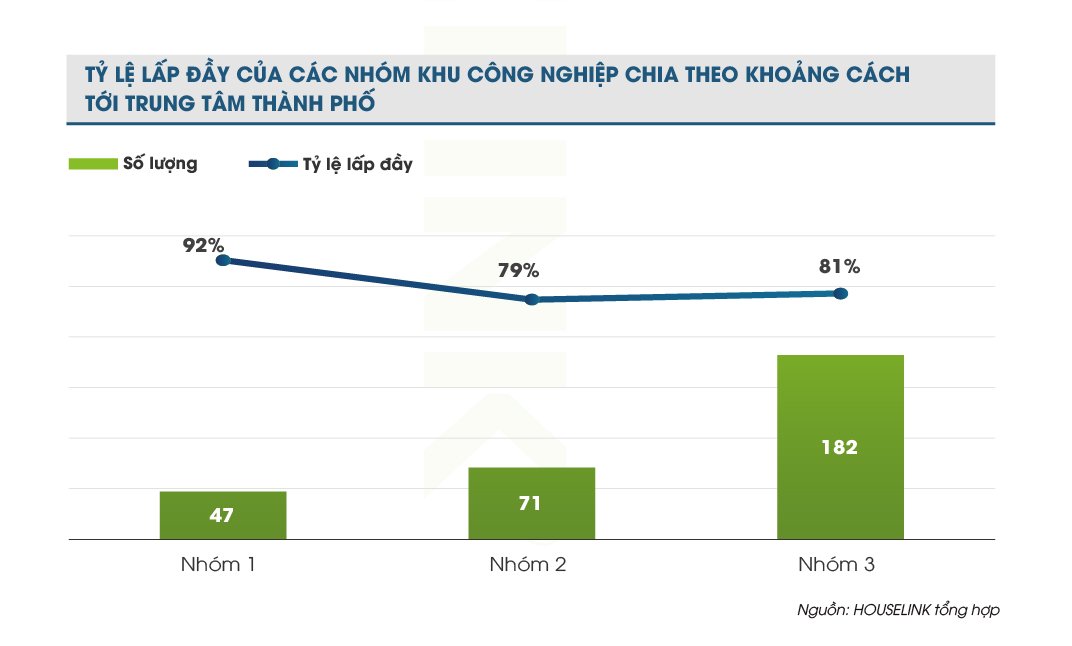

Các KCN ở miền Nam chiếm 47% tổng số KCN trên cả nước, con số này ở miền Bắc là 33% và miền Trung chỉ chiếm 20%. Khi phân nhóm theo khoảng cách đến các thành phố lớn, chúng tôi nhận thấy có tới 55% KCN cách trung tâm các thành phố hơn 70km, 29% các KCN cách trung tâm các thành phố lớn từ 30-70km và chỉ có 16% các KCN cách trung tâm các thành phố lớn dưới 30km. Các KCN đang tập trung phần lớn ở các tỉnh thành cách xa các thành phố lớn ( Hà Nội, Hải Phòng, Đà Nẵng, Hồ Chí Minh) bởi quỹ đất ở những khu vực này vẫn còn nhiều. Trong khi đó khu vực lân cận các thành phố lớn bây giờ đã dần cạn kiện quỹ đất để xây KCN. Trong tương lai, Chính phủ cũng đang có những kế hoạch, dự án nhằm cải thiện, nâng cấp về giao thông cũng như cơ sở hạ tầng ở các tỉnh thành này nhằm phát triển và thu hút đầu tư nhiều hơn vào các KCN nhóm 3 này.

Hiện nay tại Việt Nam, chủ yếu loại sản phẩm Đất cho thuê và nhà xưởng xây sẵn là hai loại hình chủ yếu của Bất động sản công nghiệp. Các KCN cũng đang dần đa dạng loại hình sản phẩm bất động sản công nghiệp hơn như nhà ở cho chuyên gia, nhà ở cho công nhân, khu vực ăn uống sinh hoạt nhưng chưa nhiều. Loại hình nhà xưởng xây sẵn cũng mới rộ lên từ vài năm gần đây khi nhu cầu thuê nhà xưởng đang gia tăng. Tính tổng cả nước, chỉ có 49% các KCN có sản phẩm nhà xưởng xây sẵn, và 51% các KCN hiện tại chưa có loại hình bất động sản công nghiệp này. Trong đó miền Nam là nơi tập trung nhiều KCN có nhà xưởng xây sẵn nhất (61% KCN có nhà xưởng xây sẵn), tiếp đó là miền Bắc (69% KCN có nhà xưởng xây sẵn nhưng số lượng vẫn ít hơn ở miền Nam) và miền Trung hiện tại rất ít KCN triển khai loại hình bất động sản này do ở miền Trung hiện tại chủ yếu là các nhà đầu tư về nông nghiệp và năng lượng, nhu cầu thuê nhà xưởng chưa nhiều.

Loại hình nhà xưởng xây sẵn còn dư địa cho thuê hiện tại tập trung chủ yếu ở khu vực phía Nam với 50% KCN có loại nhà xưởng xây sẵn tập trung ở đây, tăng 25% so với thời điểm năm 2020. Và ở khu vực phía Bắc theo sát với 45% KCN có nhà xưởng xây sẵn. Loại hình này ở khu vực miền Trung hầu như không phát triển, chỉ có 5% các KCN có nhà xưởng xây sẵn tập trung ở miền Trung. Đồng hành cùng xu hướng dịch chuyển nhà máy này, thị trường nhà xưởng xây sẵn cũng dần phát triển hơn trong tương lai.

Theo số liệu của HOUSELINK, năm 2021 có khoảng 57 Khu công nghiệp mới được bổ sung trên phạm vi cả nước. Trong đó, khu vực miền Bắc được bổ sung 38 khu , miền Nam đều được bổ sung 11 khu công nghiệp vào quy hoạch, trong khi số lượng này tại miền Trung là 8 khu. Cả về số lượng và diện tích quy hoạch, các Khu mới ở miền Bắc đều chiếm đa số, cho thấy nguồn cung các tỉnh phía Bắc đang rất sẵn sàng đón đầu nguồn vốn đầu tư mới trong các năm tiếp theo.

Trong năm 2021 có khoảng hơn 500 dự án FDI cấp mới đặt nhà máy và trụ sở tại các KCN ở Việt Nam. Các KCN tại miền Bắc trong năm qua đặc biệt nổi bật, khi có tới hơn 46% số lượng dự án FDI cấp mới trong năm lựa chọn các KCN tại miền Bắc làm điểm đến, đặc biệt 63% lượng vốn đăng ký cấp mới cũng đổ vào các KCN ở miền Bắc và trong hơn 1000ha đất công nghiệp đăng ký thì 49% là ở miền Bắc. Có thể nói mặc dù năm 2021 miền Bắc Việt Nam cũng phải chịu ảnh hưởng nặng nề bởi dịch bệnh Covid-19, nhưng với sự phục hồi nhanh cùng các chiến lược phòng chống Covid hiệu quả, các KCN tại các tỉnh thành ở phía Bắc đã có sự phục hồi nhanh chóng, thu hút nhiều sự quan tâm của các nhà đầu tư.

Còn tại miền Nam, chúng tôi ghi nhận số lượng dự án FDI đăng ký cấp mới cao nhất cả nước (48%) nhưng quy mô các dự án không quá lớn (chiếm 27% tổng giá trị vốn đăng ký đầu tư và 39% diện tích đất công nghiệp đăng ký). Ở miền Trung, các KCN chỉ thu hút được lượng nhỏ các dự án FDI cấp mới đăng ký với gần 1 tỷ USD tổng vốn đăng ký đầu tư.

Top 10 KCN thu hút nhiều dự án FDI cấp mới trong năm 2021!

(1) Phần mở rộng của các Khu công nghiệp được tính như một Khu công nghiệp riêng biệt so với Khu công nghiệp hiện hữu

(2) Tỷ lệ lấp đầy trung bình được tính bằng trung bình cộng tỷ lệ lấp đầy của các khu công nghiệp được khảo sát.

Tiếp nối xu hướng từ Quý I/2021, số lượng dự án cấp mới giảm khoảng 43% so với cùng kỳ năm trước, nhưng tổng giá trị vốn đăng ký cấp mới lại tăng hơn 13%. Điều này cho thấy xu hướng các nhà đầu tư nước ngoài đã đăng ký đầu tư những dự án quy mô lớn vẫn đang tiếp diễn trong Quý II/2021.

Tình trạng lạm phát Quý II/2021 trong tầm kiểm soát chỉ số giá tiêu dùng (CPI) 6 tháng đầu năm 2021 bình quân tăng 1,47% so với cùng kỳ năm 2020, lạm phát cơ bản 6 tháng tăng 0,87%, nguyên nhân chủ yếu do giá nguyên, nhiên vật liệu đầu vào tăng theo giá thế giới; giá điện, nước sinh hoạt tăng theo nhu cầu tiêu dùng. Cụ thể giá một số nguyên vật liệu có xu hướng tăng cao nhất như xăng dầu, thép, vật liệu xây dựng. Ngoài ra giá một số mặt hàng nông sản như gạo, đường,…cũng tăng.

Từ đầu năm 2021, giá nguyên vật liệu xây dựng, đặc biệt giá thép tăng cao đã ảnh hưởng lớn tới chi phí sản xuất của các doanh nghiệp xây dựng. Kết quả khảo sát quý II/2021 cho thấy, có 43,5% doanh nghiệp nhận định tổng chi phí sản xuất trên 1 đơn vị sản phẩm tăng so với quý I/2021, 33,5% doanh nghiệp nhận định không thay đổi, chỉ có 23,0% doanh nghiệp nhận định tổng chi phí trên 1 đơn vị sản phẩm giảm. Dự báo quý III/2021 so với quý II/2021 với 48,3% doanh nghiệp dự báo tổng chi phí sản xuất trên một đơn vị sản phẩm tăng, 33,5% doanh nghiệp dự báo không đổi và 18,2% doanh nghiệp dự báo tổng chi phí trên 1 đơn vị sản phẩm giảm.

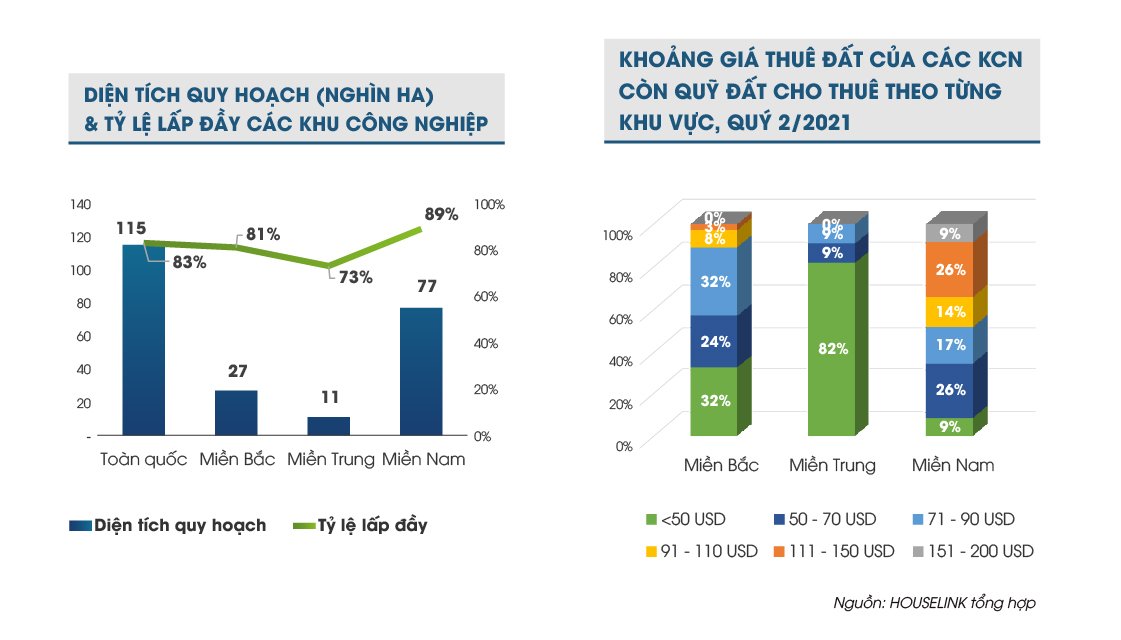

Trong phạm vi toàn quốc, có tổng cộng 301 Khu công nghiệp(1) đã đi vào hoạt động với tổng diện tích quy hoạch đạt 114.747 hecta và tỷ lệ lấp đầy trung bình(2) của các khu công nghiệp đạt 83%. Tuy nhiên, nếu phân chia theo vùng miền, tỷ lệ lấp đầy Khu công nghiệp của các tỉnh thành phía Nam có phần nhỉnh hơn so với hai miền Bắc và Trung. Trong đó, tỷ lệ này tại Miền Trung là thấp nhất. Cụ thể, trong 19 tỉnh thành phía Nam, với 146 Khu công nghiệp đang đi vào hoạt động, gấp đôi tổng diện tích quy hoạch các khu công nghiệp khu vực miền Bắc và miền Trung. Tỷ lệ lấp đầy của các Khu công nghiệp khu vực phía Nam đạt giá trị trung bình cao nhất khu vực, với 89% diện tích đất công nghiệp đã được lấp đầy.

Trong khi đó, diện tích quy hoạch và tỷ lệ lấp đầy của các Khu công nghiệp tại miền Bắc và miền Trung đều thấp hơn, thấp nhất là tại khu vực miền Trung. Tỷ lệ lấp đầy Khu công nghiệp ở miền Bắc đạt 81% với tổng diện tích quy hoạch là 27.249 hecta. Ở miền Trung, tổng diện tích quy hoạch vẫn còn rất khiêm tốn và tỷ lệ lấp đầy trung bình tại các tỉnh miền Trung chỉ đạt xấp xỉ 73%.

Về giá cho thuê đất ở các khu công nghiệp, nếu phân chia theo từng khu vực vùng miền, chúng ta có thể nhận thấy, ở thị trường miền Bắc, sản phẩm đất cho thuê của các Khu công nghiệp còn quỹ đất phần lớn dao động ở khoảng giá 71-90 USD/m2/chu kì thuê và <50 USD/m2/chu kì thuê. Trong khi ở miền Trung, 82% sản phẩm đất bất động sản công nghiệp cho thuê có khoảng giá <50 USD/m2/chu kì thuê. Và ở miền Nam, chiếm đa phần là đất cho thuê ở khoảng giá 50-70 USD/m2/chu kì thuê và 111 – 150 USD/m2/chu kì thuê. Qua nghiên cứu sơ bộ này, có thể thấy rằng sản phẩm đất cho thuê của các Khu công nghiệp trên địa bàn các tỉnh thành phố phía Nam có xu hướng cao hơn so với các vùng miền còn lại. Thậm chí nhiều báo cáo khác chỉ ra rằng, giá cho thuê sản phẩm đất công nghiệp phía Nam đã chạm đỉnh trong thời gian gần đây. Và ở các tỉnh thuộc khu vực miền Trung chưa thực sự hấp dẫn các nhà đầu tư, tình hình này đã kéo dài trong suốt nhiều năm qua.

Các Khu công nghiệp thuộc Nhóm 3 chiếm số lượng nhiều nhất (182 Khu công nghiệp), tỷ lệ lấp đầy các Khu công nghiệp thuộc nhóm này cũng tương đối cao (81%). Nhóm 2 có số lượng các Khu công nghiệp là 71 nhưng tỷ lệ lấp đấy lại thấp nhất (79%) nhưng cũng gần bằng tỷ lệ này của các Khu công nghiệp Nhóm 3. Và cuối cùng các Khu công nghiệp thuộc nhóm 1 – Gần các thành phố lớn nhất, do quỹ đất hạn hẹp nên số lượng chiếm ít nhất (47) nhưng tỷ lệ lấp đầy các Khu công nghiệp thuộc nhóm này là rất cao (92%). Điều này cho thấy khoảng cách địa lý vẫn luôn là một trong các yếu tố quan trọng mà các Nhà đầu tư cân nhắc khi lựa chọn Khu công nghiệp. Các Khu công nghiệp gần trung tâm các thành phố lớn, thuận tiện di chuyển, đặc biệt tiện lợi khi phần lớn các Khu công nghiệp ở Việt Nam chưa cung cấp loại hình Nhà ở cho công nhân và chuyên gia, việc lựa chọn các Khu công nghiệp gần trung tâm luôn là chựa chọn tối ưu để vừa đảm bảo sản xuất kinh doanh và đảm bảo cuộc sống thường ngày của nhân sự làm việc trong Khu công nghiệp.

42 Khu công nghiệp được bổ sung vào quy hoạch trong 6 tháng đầu năm 2021 trên phạm vi cả nước. Trong đó, hai khu vực miền Bắc được bổ sung 29 khu , miền Nam đều được bổ sung 7 khu công nghiệp vào quy hoạch, trong khi số lượng này tại miền Trung là 6 khu. Cả về số lượng và diện tích quy hoạch của các Khu mới ở miền Bắc chiếm đa số, cho thấy nguồn cung các tỉnh phía Bắc đang rất sẵn sàng đón đầu nguồn vốn đầu tư mới đặc biệt là làn sóng dịch chuyển đầu tư từ Trung Quốc sang Việt Nam.

Theo thống kê và khảo sát của HOUSELINK, trong quý 2/2021 có 16 doanh nghiệp đăng ký đầu tư dự án sản xuất có giá trị hơn 10 triệu USD, có nhà máy hiện hữu tại Trung Quốc và đang thực hiện mở rộng sản xuất sang Việt Nam. Phần lớn những ngành nghề này bao gồm điện tử, vật liệu xây dựng, may mặc, thức ăn chế biến,….

Tiếp nối thành công của các báo cáo định kỳ trước đó, dự kiến báo cáo thực trạng bất động sản công nghiệp Việt Nam Quý 2/2021 sẽ được HOUSELINK gửi email tới hơn 100.000 nhà đầu tư sản xuất lớn với nhiều ngành nghề đến từ các quốc gia có giá trị đầu tư lớn vào Việt Nam. Và toàn bộ cộng đồng hơn 2000 doanh nghiệp thành viên trên hệ thống #HOUSELINK bao gồm các nhà phát triển hạ tầng công nghiệp, bất động sản, chủ doanh nghiệp sản xuất, các doanh nghiệp xây dựng.

Tiếp nối các nội dung của Báo cáo Bất động sản Công nghiệp được phát hành hàng Quý trước đó, HOUSELINK phát triển Báo cáo Bất động sản Công nghiệp 2021 với góc nhìn chuyên sâu về mối liên kết giữa bất động sản công nghiệp và hệ thống logistics, phân tích chi tiết về sự ràng buộc hai chiều giữa logistics và chuỗi cung ứng ngành công nghiệp chế biến chế tạo.

Tại thời điểm đầu năm 2020, do ảnh hưởng chung của đại dịch COVID-19, đầu tư vào hoạt động vận tải kho bãi giảm mạnh, thậm chí giá trị đăng ký đầu tư mới lĩnh vực này trong quý 3/2020 chỉ đạt 10 triệu USD – xấp xỉ giá trị đăng ký đầu tư mới trong quý 1/2018.

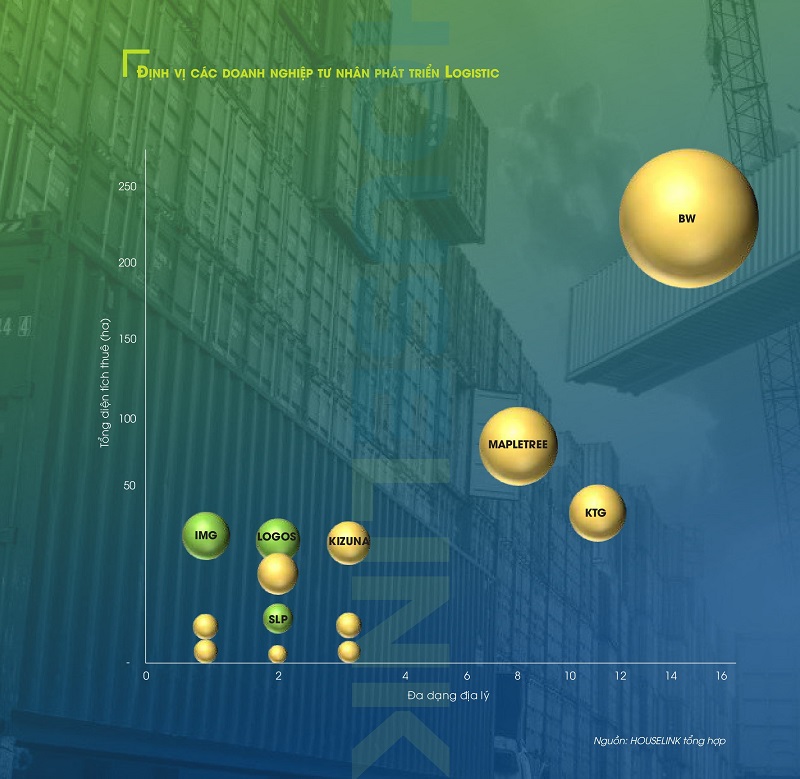

Giá trị đầu tư lĩnh vực vận tải kho bãi tăng mạnh đột ngột tại thời điểm Quý 4/2020 và Quý 1/202, lần lượt tăng 237%và 360% so với cùng kỳ năm trước. Những “tay chơi” lớn đăng ký đầu tư mới trong lĩnh vực này phải kể đến LOGOS, MAPLETREE, SLP, BW, etc. Những doanh nghiệp này tập trung nguồn lực vào đầu tư phát triển kho bãi logistics. Điều này cho thấy, hoạt động vận tải kho bãi nói chung và kho bãi logistics nói riêng đang ngày càng được quan tâm, đầu tư phát triển trong thời gian tới.

Khảo sát HOUSELINK cho thấy, những doanh nghiệp điện – điện tử, nông nghiệp – thực phẩm, dược phẩm, nhựa là những doanh nghiệp có nhu cầu thuê kho bãi nhiều nhất. Theo đó, nhu cầu thuê kho bãi lớn nhất đến từ những doanh nghiệp sản xuất thiết bị công nghiệp (50%), theo sau là những doanh nghiệp trong lĩnh vực điện, dược phẩm, nhựa với tỷ lệ xấp xỉ 30%. Các doanh nghiệp nông nghiệp và thức ăn chăn nuôi, điện tử, thực phẩm và đồ uống có tỷ lệ phản hồi có nhu cầu thuê kho bãi thấp hơn, dao động từ 20 – 30%. Tuy nhiên, dữ liệu HOUSELINK cho thấy những doanh nghiệp thuộc lĩnh vực này có quy mô đầu tư rất lớn, do đó nhu cầu và tiềm năng sử dụng kho bãi là rất lớn.

Trong Báo cáo Bất động sản Công nghiệp lần này, HOUSELINK bổ sung một số nội dung pháp lý liên quan với sự hợp tác và tư vấn nội dung từ phía Asia Legal. Nội dung này sẽ cập nhật các quy định mới, góp phần cung cấp cho Doanh nghiệp góc nhìn thực tế, toàn diện khi đầu tư phát triển và vận hành kho bãi ngoại quan tại Việt Nam.

Báo cáo cung cấp cho người đọc cái nhìn tổng quan về tình hình phát triển bất động sản công nghiệp và hệ thống logistics Việt Nam, đồng thời phân tích và tư vấn chuyên sâu về định hướng phát triển hệ thống logistic nói chung và nhà kho/trung tâm logistics nói riêng trong thời gian tới.

Cuộc chiến thương mại giữa hai nền kinh tế lớn nhất thế giới đã mở đường cho công cuộc dịch chuyển chuỗi cung ứng toàn cầu. Hàng loạt các tập đoàn sản xuất lớn trên thế giới có nhà máy và dây chuyền sản xuất ở Trung Quốc đang tìm điểm đến mới nhằm tránh hàng rào thuế quan khi xuất khẩu sang Mỹ, đồng thời giảm bớt sự phụ thuộc vào Trung Quốc.

Việt Nam là một trong những nền kinh tế nằm trong danh sách lựa chọn tiềm năng của các “ông lớn” trong ngành điện tử, dệt may với nền chính trị ổn định, cơ chế thúc đẩy hợp tác và đầu tư nước ngoài thuận lợi. Ngoài ra trong bối cảnh dịch bệnh năm 2020, Việt Nam lại càng được ưu tiên lựa chọn do kiểm soát tốt dịch bệnh, nền kinh tế không bị đóng băng.

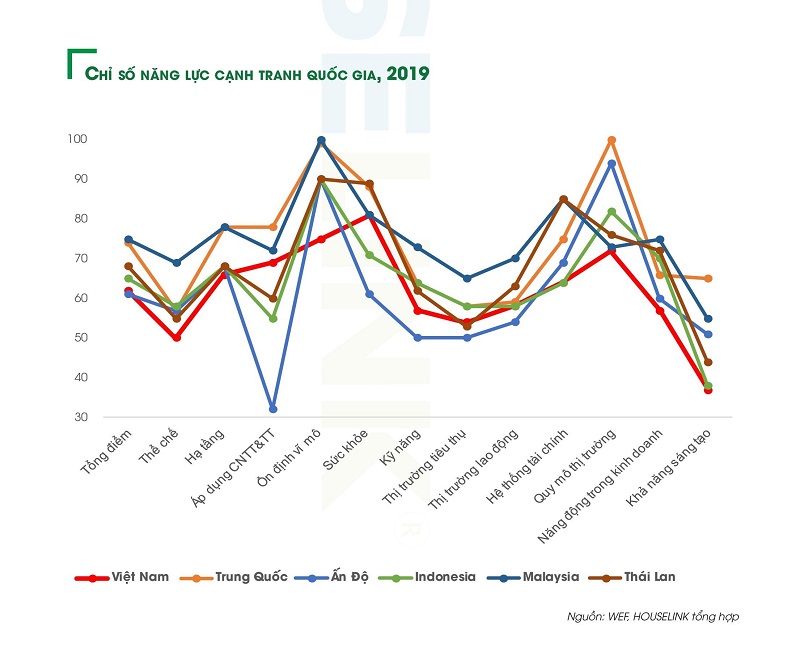

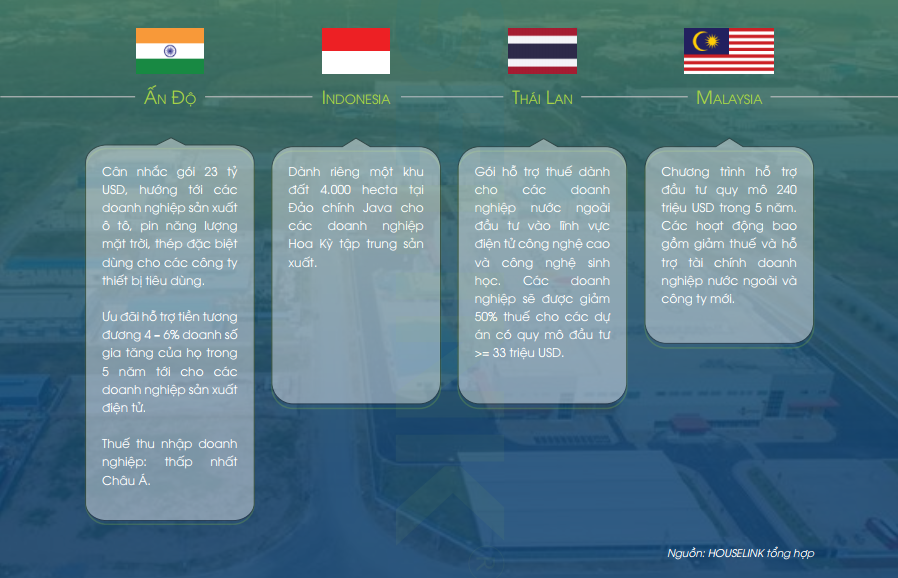

Tuy nhiên, điều kiện cơ sở hạ tầng của Việt Nam thấp nhất giữa các quốc gia cạnh tranh trực tiếp dòng vốn dịch chuyển đầu tư sản xuất như Ấn Độ, Indonesia, Malaysia, Thái Lan. Chi phí logistics rất cao, ước tính gần bằng 20% giá trị GDP cả nước. Do đó việc đầu tư để thay đổi bộ mặt cơ sở hạ tầng và logistics là ưu tiên hàng đầu của Việt Nam trong bối cảnh hiện tại.

Nắm bắt xu hướng phát triển này, ngày càng nhiều doanh nghiệp trong và ngoài nước đầu tư phát triển hệ thống nhà kho/trung tâm logistics tại Việt Nam. Trong đó phải kể đến một số dự án nổi bật như: GLP liên doanh với SEA Logistic Partners (SLP) đầu tư vào lĩnh vực bất động sản logistic, tập trung vào thị trường Hà Nội, Thành phố Hồ Chí Minh và các tỉnh lân cận, với tổng giá trị vốn đầu tư lên đến 1,5 tỷ USD; LOGOS thành lập liên doanh tại Việt Nam (Logos Vietnam Logistic Venture), đầu tư ban đầu khoảng 350 triệu USD phát triển cơ sở hậu cần tại các khu vực TP Hồ Chí Minh, Hà Nội, Đà Nẵng; GawNP đầu tư phát triển dự án phức hợp logistics cho thuê tại Thái Nguyên với giá trị đầu tư lên đến 200 triệu USD.

Tiếp nối các nội dung của Báo cáo Bất động sản Công nghiệp Quý III/2020, HOUSELINK đưa ra Báo cáo Bất động sản Công nghiệp Quý IV với góc nhìn chuyên sâu về mối liên kết giữa bất động sản công nghiệp và hệ thống logistics, phân tích chi tiết về sự ràng buộc hai chiều giữa logistics và chuỗi cung ứng ngành công nghiệp chế biến chế tạo.

Báo cáo Bất động sản Công nghiệp Quý IV/2020 gồm các nội dung chính: Thực trạng phát triển của hệ thống Logistics và tác động của nó lên sự phát triển của hoạt động sản xuất; Phân tích hệ thống nhà máy, nhà xưởng sản xuất đang hiện hữu, dự báo xu hướng định hình vị trí phát triển hệ thống Logistics nói chung và các nhà kho, trung tâm Logistics nói riêng.

Bối cảnh quốc tế dịch chuyển phức tạp, cùng các Hiệp định Tự do Thương mại lần lượt có hiệu lực trong năm 2020 đã buộc cả Nhà nước và Doanh nghiệp phải cùng tìm ra con đường tăng sức cạnh tranh của thương hiệu quốc gia Việt Nam trên bản đồ thế giới. Đầu tư cơ sở hạ tầng và Logistics là hướng đi tất yếu, đem lại lợi ích lâu dài cho nền kinh tế nói chung và công nghiệp chế tạo nói riêng.

(HOUSELINK) – Báo cáo Bất động sản Công nghiệp Việt Nam quý III/2020 đã được gửi tới hơn 60.000 chủ doanh nghiệp sản xuất, nhà đầu tư và các chuyên gia trong ngành Xây dựng với mục đích cung cấp cái nhìn tổng quan về lĩnh vực và insight trong quyết định đầu tư.

Báo cáo gồm những thông tin nổi bật sau:

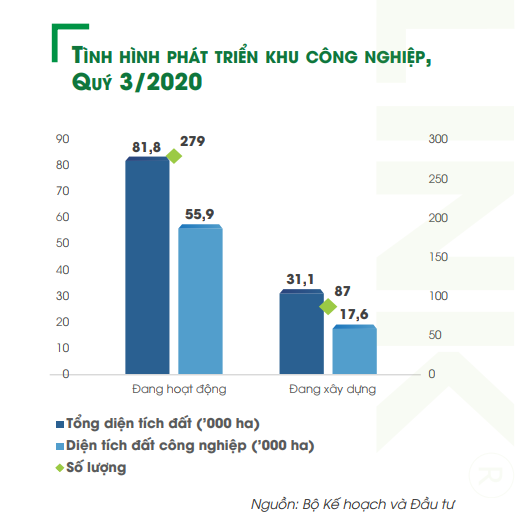

Tính đến hết tháng 09/2020, 366 khu công nghiệp đã được thành lập trong phạm vi cả nước (bao gồm các khu công nghiệp nằm trong các khu kinh tế ven biển, khu kinh tế cửa khẩu), với tổng diện tích đất công nghiệp cho thuê đạt khoảng 73,5 nghìn hecta. Các khu công nghiệp được thành lập trên 61 tỉnh, thành phố, chủ yếu tập trung tại các vùng kinh tế trọng điểm nhằm phát huy lợi thế về vị trí địa lý và tiềm năng phát triển kinh tế tại mỗi địa phương.

Trong đó, 279 khu công nghiệp đang hoạt động với tổng diện tích đất công nghiệp đạt khoảng 55,9 nghìn hecta, và 87 khu công nghiệp đang tiến hành xây dựng cơ bản với tổng diện tích có thể cho thuê đạt 17,6 nghìn hecta.

Dữ liệu HOUSELINK cho thấy tỷ lệ lấp đầy trung bình của các khu công nghiệp đạt 82%. Trong đó, theo các khu vực địa lý, tỷ lệ lấp đầy khu công nghiệp của các địa phương phía Nam nhỉnh hơn so với các địa phương khu vực phía Bắc và miền Trung. Điều này phần nào phản ánh tình hình phát triển nóng và nhu cầu lớn về quỹ đất dành cho sản xuất công nghiệp tại các tỉnh khu vực phía Nam.

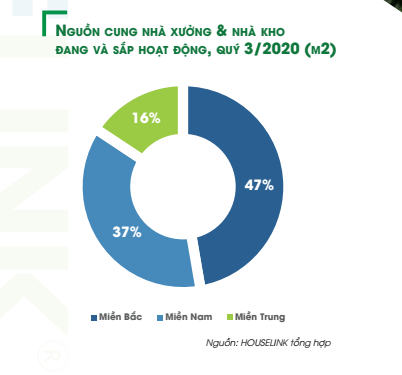

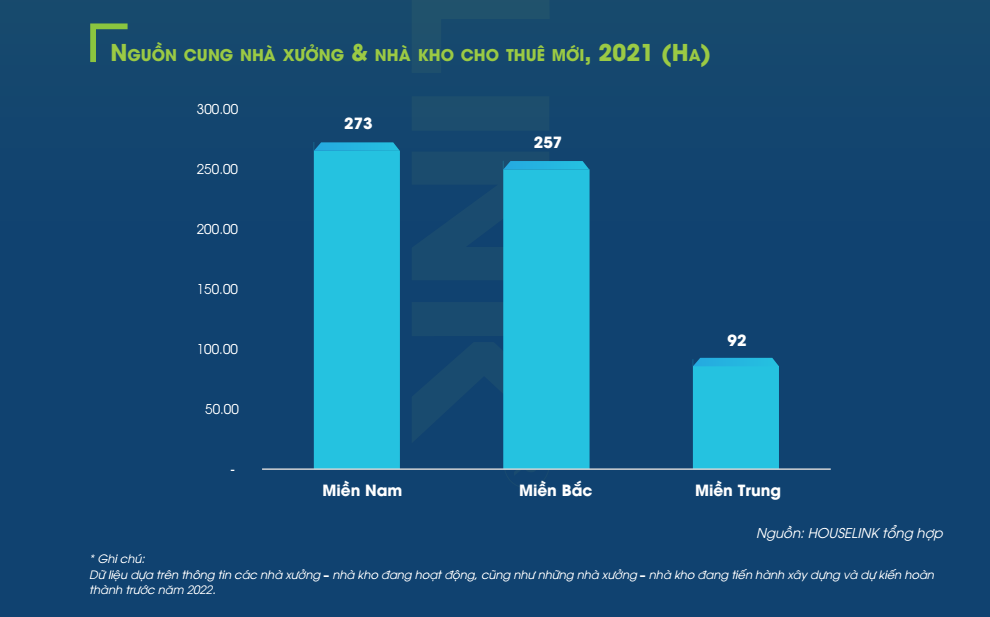

Nắm bắt xu hướng, ngày càng nhiều chủ đầu tư và nhà phát triển bất động sản công nghiệp tiến hành xây dựng nhà xưởng – nhà kho để cho thuê. Dữ liệu HOUSELINK cho thấy đến năm 2022, tổng diện tích nhà xưởng và nhà kho cho thuê có thể lên đến 10 triệu m2, trong đó tập trung phần lớn tại các tỉnh thành phố thuộc Đồng bằng Bắc Bộ và khu vực Nam Bộ.

Cộng gộp của diện tích sàn đã đi vào hoạt động, cũng như diện tích nhà kho –

nhà xưởng đang tiến hành xây dựng cho thấy xu hướng diện tích nhà kho – nhà xưởng xây sẵn tại các tỉnh khu vực phía Bắc sẽ phát triển mạnh hơn khu vực phía Nam, tập trung mạnh mẽ tại các địa phương Hải Phòng, Vĩnh Phúc, Bắc Ninh

Theo khảo sát của HOUSELINK, giá thuê đất tại một số khu công nghiệp đã tăng trung bình 10% so với Quý 2/2020. Dù thực tế số lượng giao dịch thực hiện thành công trong Quý 3/2020 là không nhiều. Điều này cho thấy sự tăng giá thuê không đến từ tình hình nguồn cung – nhu cầu thực sự, mà đến từ kì vọng từ bên cung cấp.

Tuy nhiên, nhu cầu thực sự trong thời gian tới, sau khi dịch bệnh COVID-19 được kiểm soát, có thể không tích cực được như kì vọng. Trong làn sóng dịch chuyển sản xuất ra khỏi Trung Quốc, không chỉ Việt Nam mà Ấn Độ và các quốc gia khác trong khu vực Đông Nam Á như Indonesia, Thái Lan, Malaysia cũng thực hiện những chính sách quyết liệt để thu hút FDI rời Trung Quốc.

Trong ngắn hạn các doanh nghiệp sản xuất cũng không thể thực hiện chuyển dịch toàn bộ dây chuyền sản xuất ra khỏi Trung Quốc. Theo khảo sát của Ngân hàng Thế giới về kế hoạch đầu tư trong ba năm tới (2019 – 2022), có đến 73% các nhà đầu tư sản xuất tại Trung Quốc phản hồi sẽ tiếp tục sản xuất tại đây, và chỉ có 5% phản hồi sẽ giảm quy mô đầu tư tại quốc gia này. Điều này cho thấy, các kế hoạch mở rộng sản xuất sang Ấn Độ và Đông Nam Á chỉ đang thực hiện với mục đích đa dạng hóa sản xuất, giảm thiểu rủi ro kinh doanh cũng như giảm bớt áp lực khi căng thẳng thương mại – công nghệ Mỹ Trung ngày càng tăng cao.

Trong trung hạn, nguồn cung về bất động sản công nghiệp sẽ có xu hướng tăng đột biến. Trong khi đó, nhu cầu lại biến động mạnh và phụ thuộc cực kỳ lớn vào căng thẳng địa chính trị. Trong khi việc phát triển bất động sản công nghiệp theo phong trào, các chủ đầu tư không nghiên cứu kỹ lưỡng và thực sự hiểu về phân khúc này. Điều này có thể dẫn đến các chủ đầu tư gặp khó khăn trong phát triển kinh doanh. Trước kia, các khu công nghiệp gần như không phải chủ động trong việc tìm kiếm nhà đầu tư sản xuất. Tuy nhiên, thực tế đã thay đổi. Khi nguồn cung vượt quá nhu cầu thực tế, các khu công nghiệp phải cạnh tranh gay gắt để thu hút nhà đầu tư nước ngoài. Điều này sẽ ảnh hưởng trực tiếp đến giá thuê, cũng như khả năng sinh lời của các doanh nghiệp trong dài hạn.

Phân tích dữ liệu của HOUSELINK, chúng tôi nhận thấy nguồn cung nhà xưởng sẽ tiếp tục tăng mạnh trong thời gian tới. Tính đến thời điểm

dịch bệnh được kì vọng phần nào được kiểm soát trên phạm vi toàn cầu (2021), nguồn cung nhà xưởng và nhà kho cho thuê sẽ được bổ sung thêm gần 621 hecta diện tích sàn, trong đó tập trung chủ yếu tại các tỉnh phía Bắc và phía Nam.

(HOUSELINK) – Báo cáo Tình hình phát triển Bất động sản Công nghiệp Việt Nam – Quý 2/2020 bao quát toàn bộ thị trường bất động sản công nghiệp Việt Nam, phân tích tình hình hoạt động kinh doanh phát triển từng loại hình BĐS Công nghiệp (Khu công nghiệp, chế xuất; Khu công nghệ cao; Khu kinh tế; Cụm công nghiệp) và các sản phẩm BĐS Công nghiệp (Đất công nghiệp cho thuê; Nhà xưởng, kho xây sẵn cho thuê; Nhà xưởng theo nhu cầu; Nhà ở công nhân, chuyên gia; Các sản phẩm khác).

Động lực tăng trưởng cho ngành xây dựng Việt Nam trong tương lai gần là xây dựng nhà không để ở. Trong đó, cơ cấu giá trị sản phẩm nhà không để ở sẽ dịch chuyển nhiều hơn về nhóm sản phẩm công nghiệp (khu công nghiệp, nhà xưởng, nhà máy,…).

BĐS Công nghiệp Việt Nam dự đoán sẽ tăng trưởng nhanh và mạnh, đang là một điểm sáng của dòng vốn quốc tế nhờ xu hướng tái cơ cấu chuỗi cung ứng và sản xuất trên toàn cầu sau dịch bệnh Covid-19.

Báo cáo Tình hình phát triển Bất động sản Công nghiệp Việt Nam – Quý 2/2020 do bộ phận nghiên cứu thị trường công ty HOUSELINK thực hiện dựa trên số liệu được tổng hợp, phân tích kỹ lưỡng từ hệ thống cơ sở dữ liệu HOUSELINK, những thông tin được khảo sát, thu thập, xử lý và tổng hợp một cách khách quan. Báo cáo được phát hành miễn phí hằng quý sẽ là tài liệu quan trọng để quý vị thấu hiểu thị trường, nắm bắt xu thế phát triển để đề ra những chiến lược đầu tư và kinh doanh hiệu quả nhất.

Tải báo cáo tại đây.

I. TỔNG QUAN

1/ Nhân khẩu học:

2/ Kinh tế

a. Tổng thu nhập quốc nội (GDP) và tăng trưởng kinh tế

b. Đầu tư trực tiếp nước ngoài (FDI)

c. Xuất nhập khẩu

II. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH PHÁT TRIỂN THỊ TRƯỜNG BẤT ĐỘNG SẢN CÔNG NGHIỆP VIỆT NAM TRONG NHỮNG NĂM GẦN ĐÂY

1/ Quy hoạch và tỷ lệ lấp đầy trong các loại hình bất động sản công nghiệp tính đến Q2/2020

a. Khu công nghiệp, chế xuất (Industrial Parks)

b. Khu công nghệ cao (Hi – tech parks)

c. Khu kinh tế

d. Cụm Công nghiệp

2/ Tình hình giao dịch các sản phẩm bất động sản công nghiệp

a. Đất công nghiệp cho thuê

b. Nhà xưởng, kho xây sẵn cho thuê

c. Nhà xưởng xây theo nhu cầu

d. Nhà ở công nhân, chuyên gia

e. Các sản phẩm khác

III. NHỮNG THÁCH THỨC VÀ CƠ HỘI MỚI TRONG PHÁT TRIỂN BẤT ĐỘNG SẢN CÔNG NGHIỆP TẠI VIỆT NAM

1/ Cơ hội

a. Chuyển dịch đầu tư từ Trung Quốc

b. Nhiều hiệp định thương mại tự do (FTAs) thúc đẩy thương mại giữa Việt Nam và các nước

c. Việt Nam sớm kiểm soát dịch COVID – 19 thành công

d. Chính sách tập trung vào thu hút đầu tư FDI

e. Hạ tầng, môi trường kinh doanh tại Việt Nam có nhiều cải thiện

f. Quỹ đất cho phát triển bất động sản công nghiệp dồi dào

g. Chi phí đầu tư, chi phí vận hành thấp so với các nước trong khu vực

h. Tiềm năng phát triển của thị trường tiêu dùng Việt Nam

2/ Thách thức

a. Đại dịch COVID-19

b. Ngành công nghiệp phụ trợ kém phát triển

c. Chính sách quản lý điều hành của Việt Nam còn nhiều bất cập

d. Thủ tục hành chính còn rườm rà, tốn nhiều thời gian

e. Hạ tầng giao thông, logistic còn hạn chế và chi phí cao (chiếm gần 20% GDP)

f. Nguồn lao động ở Việt Nam tuy đông đảo nhưng trình độ lao động còn chưa cao

IV. CÁC TIÊU CHÍ LỰA CHỌN PHỔ BIẾN CỦA CÁC NHÀ ĐẦU TƯ SẢN XUẤT HIỆN NÀY

V. CÁC TÀI LIỆU HỮU ÍCH CHO NHÀ ĐẦU TƯ & NHÀ PHÁT TRIỂN BẤT ĐỘNG SẢN CÔNG NGHIỆP

1/ Dịch chuyển sản xuất từ Trung Quốc sang Việt Nam Quý 4/2019

2/ Dịch chuyển sản xuất từ Trung Quốc sang Việt Nam Quý 1/2020

Vui lòng hoàn thành biểu mẫu bên dưới để biết thêm thông tin hoặc liên hệ với chúng tôi theo địa chỉ