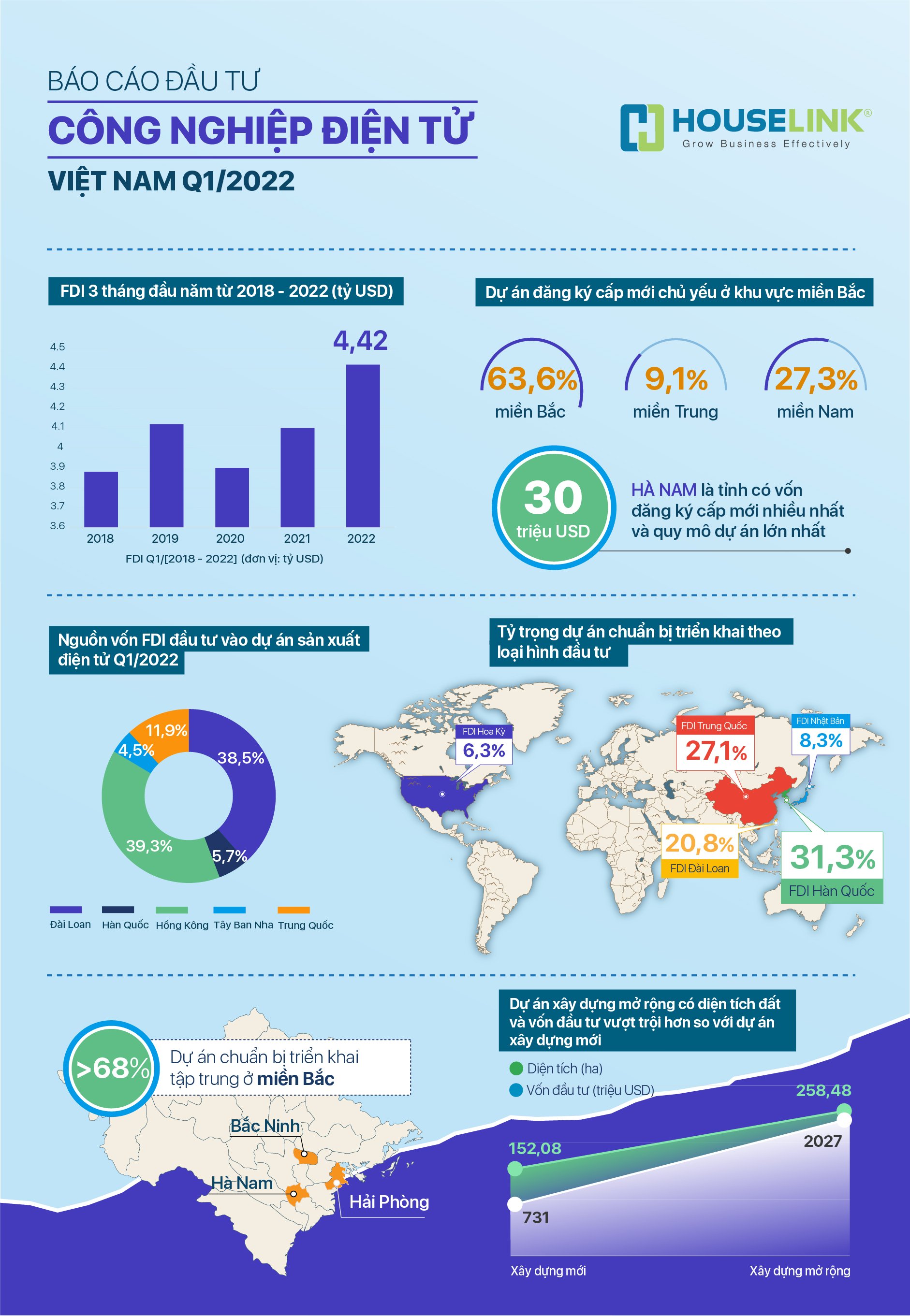

Báo cáo đầu tư- Chuỗi cung ứng ngành điện tử tại Việt Nam 08 tháng đầu năm 2022

03/10/2022

Tải báo cáo

BÁO CÁO MỚI NHẤT

BÁO CÁO PHÂN TÍCH CHIẾN LƯỢC

CBAM & Tác động đến doanh nghiệp sản xuất Việt Nam

( Tháng 4/2026 )

BÁO CÁO MỚI NHẤT

BÁO CÁO PHÂN TÍCH CHIẾN LƯỢC

CBAM & Tác động đến doanh nghiệp sản xuất Việt Nam

( Tháng 4/2026)

Tổng quan kinh tế xã hội thế giới

Sau năm 2021 GDP thế giới ghi nhận sự phục hồi mạnh mẽ sau dịch Covid (5,8%) nhờ việc đẩy mạnh chiến dịch tiêm vắc xin, khôi phục giao thương kinh tế thì sang năm 2022, kinh tế thế giới lại chịu tác động tiêu cực từ cuộc chiến tranh quân sự giữa Nga – Ukraine dẫn tới giá nguyên-nhiên liệu và lạm phát tăng cao. Ngoài ra việc Trung Quốc tiến hành các biện pháp phong tỏa phòng dịch cũng như nhưng xung đột địa chính trị và kinh tế khác, việc tắc nghẽn trong chuỗi cung ứng đã khiến dự báo tăng trưởng GDP năm 2022 giảm ở mức 3,2%.

FDI thế giới đang có xu hướng giảm từ năm 2017 đến 2021. Năm 2021 dòng vốn FDI toàn cầu ghi nhận mức tăng 30% so với năm 2020. Tuy nhiên bước sang năm 2022 vốn FDI toàn cầu lại được dự đoán sẽ khá ảm đảm so với năm 2021 do sự không chắc chắn của nhà đầu tư và rủi ro đến từ việc đứt gãy chuỗi cung ứng cộng với chi phí nguyên vật liệu tăng cao và rủi ro khác từ những xung đột chính trị, kinh tế trên thế giới. Dự báo vốn FDI toàn cầu năm nay có thể đi ngang hoặc theo chiều hướng đi xuống so với năm 2021.

Ngành điện tử là một trong những ngành có sự phát triển nhanh và mạnh nhất trên thế giới trong những năm qua. Với sự đa dạng về loại hình sản phẩm, dịch vụ cũng như sự đổi mới về công nghệ sản xuất, ngành Điện tử đã, vẫn đang và sẽ tiếp tục có những ảnh hưởng lớn tới cuộc sống và hoạt động thường ngày trong kỷ nguyên số hiện tại. Theo ghi nhận của Hiệp hội Công nghiệp Công nghệ Thông tin và Điện tử Nhật Bản (JEITA), giá trị sản xuất toàn cầu ngành Điện tử và IT năm 2020 đạt 30.3 nghìn tỷ USD. Năm 2021 giá trị này tăng 11% bởi dịch Covid-19 là động lực thúc đẩy sự phát triển của ngành kỹ thuật số (đạt khoảng 33.6 nghìn tỷ USD. Dự báo năm 2022, giá trị sản xuất toàn cầu ngành Điện tử và IT tăng nhẹ 5% lên con số 35.3 nghìn tỷ USD.

Từ tháng 2 năm 2022 cho đến nay, chỉ số niềm tin người tiêu dùng (CCI) của cả Mỹ và Trung Quốc đều giảm , đặc biệt là Trung Quốc giảm nhanh chóng. Có thể thấy được người tiêu dùng đang chi tiêu ngày càng tiết kiệm hơn, bên cạnh đó niềm tin của người tiêu dùng vào tình hình kinh tế trong nước đang giảm dần. Điều này càng được thấy rõ hơn khi tổng mức bán lẻ của Mỹ và Trung Quốc đều đang có xu hướng giảm.

Tổng quan kinh tế xã hội Việt Nam

Tăng trưởng GDP Quý II năm 2022 ước tính tăng 7.72% so với cùng kỳ năm trước theo tính toán của Tổng cục thống kê (TCTK). Đây là mức tăng trưởng Quý II cao nhất kể từ một thập kỷ vừa qua. Trong bối cảnh tình hình thế giới vẫn đang diễn biến phức tạp với các cú sốc lạm phát ở nhiều quốc gia ở thời điểm đầu năm 2022 và Việt Nam mới đang ở giai đoạn đầu của sự tăng trưởng sau đại dịch thì con số tăng trưởng này là vô cùng ấn tượng cho thấy kinh tế đang có khởi sắc rất rõ nét. Trong đó hơn 39% đóng góp vào mức tăng đến từ khu vực Công nghiệp và xây dựng. Chỉ số sản xuất công nghiệp (IIP) ngành điện tử được cải thiện đáng kể từ sau tháng 1/2022. Đỉnh điểm là tháng 3/2022, chỉ số IIP tăng khá ở mức 17.7%. Có thể thấy cho đến tháng 8/2022, công tác sản xuất tại các doanh nghiệp sản xuất ngành điện tử đang dần hồi phục vào phát triển.

Các yếu tố tác động đến đầu tư ngành công nghiệp Điện tử tại Việt Nam

Yếu tố lao động

Điện tử là một trong những ngành sử dụng nhiều lao động (chỉ sau ngành dệt may và da giày đối với khối doanh nghiệp FDI), do đó lực lượng lao động luôn là vấn đề nhức nhối, đặc biệt là trong thời gian gần đây khi lao động ngành này đang thiếu hụt lao động kỹ năng cao trầm trọng.

Yếu tố chính sách

Theo Nghị định số 31/2021/ND-CP, Sản xuất phụ kiện, linh kiện điện tử, cụm chi tiết điện tử là một trong những ngành nghề được khuyến khích và được hưởng ưu đãi khi đầu tư của Chính phủ. Ngoài ra những dự án đầu tư có vốn lớn hơn 6.000 tỷ VNĐ (tương đương khoảng 250 triệu USD) – các dự án lắp ráp lớn đầu tư vào Việt Nam trong ngành điện tử theo thống kê của HOUSELINK thường có mức vốn tương tự, cũng được hưởng ưu đãi đầu tư khi đầu tư vào Việt Nam. Một số các loại thuế được hưởng ưu đãi như:

Giảm 50% thuế sử dụng đất phi nông nghiệp và được miễn giảm hoàn toàn nếu dự án đầu tư này thực hiện tại địa bàn có điều kiện kinh tế – xã hội khó khăn quy định tại Phụ lục II Nghị định số 118/2015/NĐ-CP.

Tổng quan tình hình đầu tư ngành điện tử 08 tháng đầu năm 2022

Thời điểm trước khi xảy ra dịch bệnh Covid-19 số lượng dự án điện tử gia nhập vào thị trường Việt Nam có xu hướng tăng trưởng rất tốt ( mức tăng trung bình 19%), đạt đỉnh vào năm 2019. Kể từ thời điểm diễn ra dịch bệnh số lượng dự án gia nhập có xu hướng giảm rõ rệt và liên tục. Năm 2022 đã đi qua 8 tháng, nhưng những ảnh hưởng tiêu cực từ các sự kiện kinh tế, chính trị trên thế giới đã dẫn tới tâm lý lo ngại đầu tư, từ đó làm cho số lượng dự án điện tử đầu tư tại thị trường Việt Nam vẫn ở mức khá thấp.

Về khía cạnh tổng vốn đầu tư, thị trường đầu tư ngành điện tử Việt Nam ghi nhận con số 28 tỷ USD tổng vốn đăng ký ngành điện tử và 1,795 tổng số dự án từ năm 2013 đến nay và phụ thuộc nhiều vào các ông lớn trong ngành, đặc biệt từ nguồn vốn FDI. Điển hình, các năm 2013,2014,2016 ghi nhận lượng vốn lớn do các ông lớn trong ngành như Samsung, LG thâm nhập thị trường. Tín hiệu đáng mừng vào các năm 2019,2020,2021 cũng ghi nhận sự đầu tư từ các Công ty công nghệ điện tử lớn. Nhưng xu hướng vốn những năm khác đều ở mức khá thấp, ngoài một vài ông lớn thì những Chủ đầu tư khác vẫn đang đầu tư ở Việt Nam với giá trị chưa cao. Với mức độ tăng trưởng này chúng tôi nhận định năm 2022 dự án ngành điện tử khó có thể phục hồi.

Những năm gần đây Việt Nam bắt đầu thu hút dự án điện tử từ những nguồn vốn đầu tư đến từ nhiều quốc gia khác nhau. Hàn Quốc vẫn duy trì vị thế dẫn đầu trong việc đầu tư.

Trong suốt chặng đường đầu tư vào ngành điện tử từ năm 2013 tới nay, chúng tôi ghi nhận một số quốc gia nằm trong top các nước đầu tư nhiều vào ngành điện tử ở Việt Nam như: Hàn Quốc, Trung Quốc, Hồng Kông, Đài Loan, Nhật Bản. Trong đó Hàn Quốc vẫn luôn duy trì vị thế dẫn đầu trong suốt thời gian qua về cả số lượng dự án đầu tư và quy mô vốn.

Xét riêng về quy mô vốn đăng ký, nếu như thời gian trước đây các dự án vốn lớn đa phần đều đến từ các Nhà đầu tư Hàn Quốc, thì những năm gần đây các nước khác như Nhật Bản, Đài Loan, Hồng Kông, Singapore đều đã bắt đầu lựa chọn Việt Nam là địa điểm đầu tư các dự án quy mô lớn. Năm 2022 Hàn Quốc vẫn đi đầu về vốn đầu tư, theo sau là Hồng Kông, Đài Loan nhưng mức độ chênh lệch giữa các quốc gia đã được rút ngắn đáng kể so với trước đây.

Chuỗi cung ứng đầu tư ngành điện tử tại Việt Nam

Chuỗi cung ứng đầu tư tương đối đầy đủ nhưng mạnh về sản xuất, gia công linh kiện/phụ kiện/cụm linh kiện

Tính từ năm 2013 đến nay, chuỗi cung ứng đầu tư ngành điện tử tại Việt Nam hiện tại tương đối đầy đủ với đầy đủ các Chủ đầu tư đã đầu tư vào ngành công nghiệp hỗ trợ, sản xuất và gia công linh kiện/phụ kiện/cụm linh kiện và lắp ráp gia công, hoàn thiện sản phẩm tập trung chủ yếu và đầy đủ nhất ở Miền Bắc. Số lượng dự án linh phụ kiện chiếm ưu thế trong ngành linh kiện điện tử nước ta nhưng các dự án gia công, lắp ráp, hoàn thiện sản phẩm lại đứng thứ nhất về quy mô vốn đầu tư.

Miền Bắc là nơi tập trung chủ yếu các dự án sản xuất cả về số lượng lẫn quy mô vốn đăng ký đầu tư. Đặc biệt nổi trội là sản xuất điện tử dân dụng, linh kiện điện tử và sản xuất máy vi tính và thiết bị ngoại vi. Đây cũng là thế mạnh trong xuất khẩu của Việt Nam những năm qua.

Hơn 80% các Khu công nghiệp được nhiều Chủ đầu tư ngành Điện tử lựa chọn nằm gần với cao tốc ( thuộc nhóm 1). Vị trí là một trong những điều kiện quan trọng lựa chọn địa điểm đầu tư. Việc sớm hoàn thiện hạ tầng giao thông, đặc biệt là các dự án cao tốc trọng điểm sẽ góp phần quan trọng trong việc thu hút dự án đầu tư ngành điện tử.

Các dự án điện tử chuẩn bị hình thành trong tương lai

Theo dữ liệu của HOUSELINK, các dự án sắp triển khai đa phần tập trung ở miền Bắc (chiếm tới 70% số lượng dự án chuẩn bị triển khai). 18% dự án chuẩn bị triển khai ở miền Nam và khoảng 12% dự án chuẩn bị tiến hành ở miền Trung. Có thể thấy trong tương lai thị trường miền Bắc tiếp tục là thị trường sôi nổi cho các dự án ngành điện tử. Đặc biệt đa số trong đó là các dự án ở giai đoạn chuẩn bị, chưa tiến hành đấu thầu và chưa chọn nhà thầu chính.

Trong giai đoạn 2016-2020, ngành công nghiệp điện tử Việt Nam có bước phát triển mạnh mẽ, bình quân trong giai đoạn này, chỉ số sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học tăng 14,94%, trong đó mức tăng cao nhất ghi nhận được năm 2017 là 32,7. %.

Chỉ số IIP 8 tháng đầu năm 2021 so với cùng thời điểm năm 2020 của ngành Sản xuất sản phẩm điện tử, máy vi tính, sản phẩm quang học và Sản xuất thiết bị điện tử tăng nhẹ so với cùng kỳ năm 2020 (tương ứng là 7,8% và 3,3% ).

Trên thực tế, ngành công nghiệp điện tử của Việt Nam hiện chỉ lắp ráp các bộ phận và gia công sản xuất đơn giản; Về sản xuất linh kiện, thiết bị chuyên dụng, Việt Nam vẫn chưa đạt được thành tựu nào lớn. Sự phát triển đáng kể của ngành công nghiệp điện tử Việt Nam trong những năm gần đây chủ yếu thể hiện ở việc thu hút các khoản đầu tư lớn từ các tập đoàn đa quốc gia, đặc biệt là các tập đoàn đến từ Hàn Quốc và Nhật Bản. Các dự án FDI trong lĩnh vực sản xuất điện tử chiếm 95% tổng kim ngạch xuất khẩu của ngành này.

Trong 8 tháng năm 2021, có 33 dự án điện và điện tử đã được cấp phép. Tổng vốn đầu tư đăng ký đạt hơn 1,7 tỷ USD. Trong đó, những con số này cho thấy, thị trường miền Bắc vẫn thu hút được nhiều dự án có quy mô lớn hơn và hơn 70% dự án nằm ở miền Bắc cả về số lượng và giá trị vốn đăng ký.

Bắc Ninh là tỉnh có số lượng dự án lớn nhất trong số các dự án được cấp phép mới 8 tháng đầu năm 2021, nhưng quy mô dự án không quá lớn. Trong đó, hầu hết các dự án quy mô lớn đều đặt tại Quảng Ninh. Quảng Ninh cũng đứng thứ hai về số lượng dự án đăng ký. Ngoại trừ Quảng Ninh, các tỉnh còn lại trong top 5 dự án về số lượng và giá trị vốn đăng ký đều không đồng đều. Trong khi các dự án tập trung ở Bắc Ninh, Bình Dương, Hà Nam và Long An thì các dự án quy mô lớn tập trung ở Phú Thọ, Nghệ An, Bắc Giang và Thái Bình.

Theo ông Nguyễn Ngọc Ẩn, Giám đốc CÔNG TY TNHH TƯ VẤN XÂY DỰNG TÂN CC, ngành điện tử Việt Nam trong những năm gần đây đã đạt được sự tăng trưởng mạnh mẽ, hấp dẫn các nhà đầu tư điện tử hàng đầu như Samsung, Foxconn, LG, … với một số lý do:

Thứ nhất đến từ phía cầu: Vốn đăng ký và giải ngân của các nhà đầu tư FDI vào Việt Nam liên tục tăng trưởng và duy trì ở mức cao trong 10 năm qua. Nhiều nhà đầu tư lớn vẫn đang rót vốn vào Việt Nam để tận dụng các lợi thế: Chi phí đầu tư thấp, nguồn lao động dồi dào, cạnh tranh, nhiều ưu đãi về thuế và cơ hội tiếp cận nhiều thị trường lớn thông qua các FTA. Đặc biệt, nền sản xuất công nghiệp của Việt Nam đã tích lũy và hoàn thiện nhiều chuỗi cung ứng quan trọng như điện tử, dệt may,…

Bên cạnh đó, làn sóng chuyển dịch đầu tư khỏi Trung Quốc trong 3 năm qua vẫn đang tiếp diễn và áp lực đa dạng hóa chuỗi cung ứng càng gieo rắc rủi ro do đại dịch Covid-19 gây ra. Dẫn đến nhu cầu đầu tư và chuyển dịch chuỗi cung ứng đang diễn ra mạnh mẽ trên khắp thế giới, trong đó Việt Nam là một trong những điểm nóng hiện nay.

Sự bùng phát của COVID-19 trên toàn thế giới đã khiến sản lượng giảm, đặc biệt là ở các nước châu Á, bao gồm cả nguồn cung chip điện tử giảm mạnh. Không chỉ ở Việt Nam, Đài Loan (Trung Quốc), Hàn Quốc… cũng đang nỗ lực nâng công suất sản xuất hoặc xây dựng nhà máy mới để tiếp tục đáp ứng nhu cầu này. Gần đây, các doanh nghiệp lớn như Samsung, TSMC, Intel đã rót hàng trăm tỷ USD để mở các nhà máy sản xuất chip mới nhằm tăng sản lượng. Điều này sẽ ảnh hưởng đến toàn bộ chuỗi cung ứng phía sau. Đó là câu chuyện, các doanh nghiệp đang chờ đợi những con chip được sản xuất và họ bắt đầu sẵn sàng trả nhiều tiền hơn cho những con chip của mình. Vì vậy điều này cũng mở ra thách thức và cơ hội mới, nếu Việt Nam đẩy nhanh được quá trình phục hồi sau dịch thì đây sẽ là lợi thế lớn của Việt Nam so với các nước trong khu vực.

Vui lòng hoàn thành biểu mẫu bên dưới để biết thêm thông tin hoặc liên hệ với chúng tôi theo địa chỉ